rentabilidad uf+9%

esa no se la cree ni josé piñera.

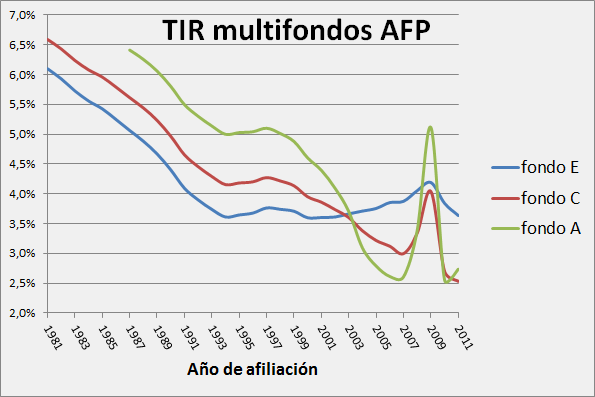

la rentabilidad anualizada no sirve para medir el retorno que generan las afps pq tienes que considerar el capital, los flujos de efectivo y los costos (las comisiones). aquí dejo info de alguien que hizo una medición de la TIR agregando a) los costos de comisiones y b) los flujos reales (cotizaciones) y el ahorro final acumulado.

el modelo que usa el tipo tiene algunas restricciones (

ver el link) pero te muestra una visión más próxima de cual es "la rentabilidad real" que vas a recibir por tus fondos (y que están lejos de las rentabilidades de las afp situandolas en un rango de UF+3-6%)

por otro lado es una falacia considerar la 'rentabilidad histórica del sistema' como evidencia de que al futuro la rentabilidad será constante cuando año tras año, el sistema va generando rentabilidades decrecientes, lo que prueban los datos desde que se crearon los multifondos.

¿notaron algo particular en el año 2008? ese año la gente que estaba en el fondo A perdió el 47% de sus ahorros. ¿como xuxa pasó eso? la crisis tal vez, pero esa sería una interpretación no apta para la gente que sabe algo de finanzas. lo que sucede realmente es que el sistema tiende naturalmente a generar burbujas, por eso la tendencia es inventir en otros mercado pq toda esa plata colapsaria la bolsa nacional, pero ahí esta el otro poblema, los riesgo de invertir en el extranjero aumentan y pueden ser incluso mayores (ej: bonos basura).

9% + inflación

9% + inflación