tienes que entender el concepto de gestion activa y gestion pasiva, gestion activa es andar vendiendo y comprando tratando de ganarle al mercado, al contrario la gestion pasiva trata de imitarlo, abarata costos y tendra la misma rentabilidad que el mercado. ganarle al mercado permanentemente es imposibles, si, alguno que otro año le va a ganar pero que lo haga todos los años ni cagando, a la larga va a terminar perdiendo, solo habria que comparar periodos mayores a 5 años, en algunos casos menos

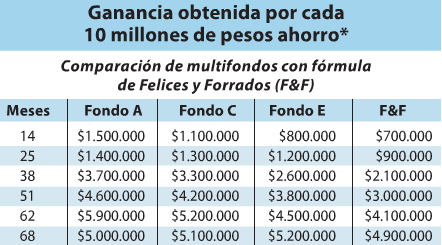

aqui FyF hace movimientos entre los fondos tratando de ganarle al mercado, en este caso los fondos A, B, C, D, E. muchos bertos salen diciendo que estos ultimos meses han tenido como 300% de rentabilidad y tanta wea mas, pero cuando se hace la comparacion en un plazo mayor queda en evidencia que si te hubieras quedado en cualquier fondo habrias tenido mayor rentabilidad que lo que recomienda FyF, incluso quedandote en el fondo menos rentable que es el E

por otra parte las AFP tampoco pueden superar al mercado con su gestion activa (aunque 40% de la plata la tienen en gestion pasiva) pierden por muy poco pero si los wnes hubiesen invertido en vehiculos de inversion pasiva se hubieran ahorrado muchisima plata, las comisiones deberian ser menores y habrian ganado lo mismo, tambien hay varios estudios y cada cierto tiempo aparecen noticias en el mercurio o el DF sobre este tema. tampoco es que los wnes puedan invertir en cualquier wea, estan limitados y no pueden andar webiando con los fondos de pensiones por lo tanto tienen que tener una politica de inversion responsable y los resultados terminan alineados con inversiones de riesgo similares

asi que, asumiendo que eres joven, quedate en el fondo A y deja la wea ahi, si de repente hay una caida del fondo tienes como 30-40 años pa recuperarte, de hecho si no me equivoco todo lo que se perdio este ultimo año ya se recupero. historicamente el fondo mas volatil te rentabiliza mas que el fondo mas consevador en el largo plazo.

si un wn se queda en el fondo A toda la vida tendra mas que el que se quedo toda la vida en el fondo E y el que se quedo en el fondo E tendra mas que el que paso toda la vida moviendose entre todos los fondos, obviamente uno cuando esta cerca de jubilarse se cambia a un fondo mas conservador porque de un momento a otro te puede pillar una crisis y ya no tendras mucho tiempo para recuperarte, por lo tanto te vas a un fondo donde las perdidas no sean demasiadas

a gino se lo quieren cagar los peces gordos

estan todos los poderosos alineados contra FyF, nunca habia visto algo asi

gino es un martir

Deberias estar apoyando a Mesina, sería lo mas consecuente.