Bob Virutilla

Exiliado

- Registrado

- 2020/02/28

- Mensajes

- 467

culiao latero dio la mansa cacha de manera vergonzosa en el tema del estallido y ahora vuelta al panfleteo comercial como si nada.

Chápala

Chápala

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature currently requires accessing the site using the built-in Safari browser.

olerse los peos desde la burbuja

no saber nunina wea y tratar de criticar

no saber nunina wea y tratar de criticarYo que tengo una maestría en administración de empresa me turbo en entender los cálculos financieros de estos ladrones, los viejitos algunos que ni siquiera saben leer bien, serían incapaces de darse cuenta se la ensalada que le mandan en estos papeles. Incluso eso del fondo A, B, C, y E es un absurdo porque la misma administradora debería conducir ese proceso y no el afiliado, ya que el afiliado no tiene porqué conocer sus finanzas. Toda esa reforma la hizo Lagos, y quedó mucho peor de lo que era antes, quedó más confusa, y engañosa para las personas que cotizan. Y el tema de la Afp no se cambia con una nueva constitución si no con eliminar la ley vigente y reformarla.Se que esta es una lucha contra el retaso mental colectivo que a veces incluso se manifiesta en este sucucho, pero vamos a trtar de explicar algunas cosas para que el berterio del antro aprenda

Las AFPs tuvieron utilidades el año 2019 USD 649 millones de dólares, de los cuales, el 46% de debe al anclaje, que es el anclaje, bueno las AFPs cuando se crearon en el DFL 3500 del año 1981 estableció un régimen de patrimonio separado entre el monto administrado y el capital social de los dueños de las administradoras, asi en caso de insolvencia de una administradora, el ahorro de los cotizantes quedaba resguardado, no obstante se les exigió que el 70% del capital social de la administradora replicara las inversiones del portafolio administrado, como muestra de solidaridad del riesgo. A eso se le llamó anclaje.

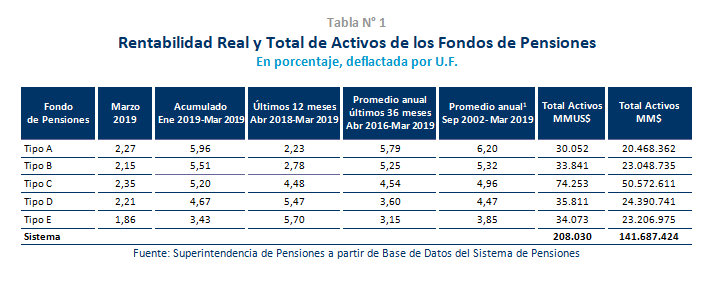

Bien las rentabilidades de fondos el año 2019 oscilaron entre un 18,3% el fondo A y un 3,91% en el fondo E

https://www.spensiones.cl/apps/rentabilidad/getRentabilidad.php?tiprent=FP

Ahora explicaremos cuanto aumentaría la pensión de los jubilados si las AFP no tuvieran utilidades, considerando que en Chile tenemos a enero del 2020 , 1.807.827 pensionado, eso significa que si repartieramos la utilidad en todos los pensionados, las pensiones aumentarían en $ 20.373 pesos mensuales.

http://www.spensiones.cl//inf_estadistica/afipen/mensual/2020/01/t032.html

Ahora cuanta plata le hicieron ganar las AFPs a los cotizantes, fueron en total $ 13.902.328 millones de pesos, que es lo mismo que USD USD 20.414 millones de dólares, es decir las AFPs le hicieron ganar a los cotizantes más de 31 veces lo que ellas obtuvieron como comisión

Si consideramos que en Chile a enero del 2020 tenemos 5.616.764 cotizantes en el sistema, esto quiere decir que en promedio cada uno ganó $ 2.475.149 pesos por rentabilidad

http://www.spensiones.cl//inf_estadistica/afipen/mensual/2020/01/t032.html

Asi que los que se calientan con terminar con las AFP, con los datos en la mano, chupenla

Yo que tengo una maestría en administración de empresa me turbo en entender los cálculos financieros de estos ladrones, los viejitos algunos que ni siquiera saben leer bien, serían incapaces de darse cuenta se la ensalada que le mandan en estos papeles. Incluso eso del fondo A, B, C, y E es un absurdo porque la misma administradora debería conducir ese proceso y no el afiliado, ya que el afiliado no tiene porqué conocer sus finanzas. Toda esa reforma la hizo Lagos, y quedó mucho peor de lo que era antes, quedó más confusa, y engañosa para las personas que cotizan. Y el tema de la Afp no se cambia con una nueva constitución si no con eliminar la ley vigente y reformarla.

El tema de esta es que tú no puedes traspasar la responsabilidad de que el afiliado este constantemente viendo a que fondo se mete, menos a personas que no saben nada de finanzas, lo que hizo Ricardo Lagos, fue traspasar la responsabilidad de las pérdidas o las ganancias a los afiliados, es decir si lo coloco en el A y no miro el mercado financiero bien y perdió cago no más, ya que esa responsabilidad de administrar a la ganancia es responsabilidad de las Afps no de los afiliados, cuando a los afiliados le llega la carta, sabe que perdió 500000 pesos ahora por que usted dijo que pasara al A, pero que xuxa tiene que saber el jardinero de finanzas previsionales.Donde está el robo ?

El tema de esta es que tú no puedes traspasar la responsabilidad de que el afiliado este constantemente viendo a que fondo se mete, menos a personas que no saben nada de finanzas, lo que hizo Ricardo Lagos, fue traspasar la responsabilidad de las pérdidas o las ganancias a los afiliados, es decir si lo coloco en el A y no miro el mercado financiero bien y perdió cago no más, ya que esa responsabilidad de administrar a la ganancia es responsabilidad de las Afps no de los afiliados, cuando a los afiliados le llega la carta, sabe que perdió 500000 pesos ahora por que usted dijo que pasara al A, pero que xuxa tiene que saber el jardinero de finanzas previsionales.

Todas las personas con 4 dedos de frente minimo podrian hacer puente que a las afp hay que reformarlas hacia su concepto original y borrar todas las reformas basuras que se hicieron zurdos politicos para terminar coronando con la afp estatal, ladrones culiaos.El tema de esta es que tú no puedes traspasar la responsabilidad de que el afiliado este constantemente viendo a que fondo se mete, menos a personas que no saben nada de finanzas, lo que hizo Ricardo Lagos, fue traspasar la responsabilidad de las pérdidas o las ganancias a los afiliados, es decir si lo coloco en el A y no miro el mercado financiero bien y perdió cago no más, ya que esa responsabilidad de administrar a la ganancia es responsabilidad de las Afps no de los afiliados, cuando a los afiliados le llega la carta, sabe que perdió 500000 pesos ahora por que usted dijo que pasara al A, pero que xuxa tiene que saber el jardinero de finanzas previsionales.

A veces me parece que tenemos en este pais varias confusiones sobre lo que es la responsabilidad del individuo, te digo porque este no es el único tema, lo veo también en los sacos de weas que nos les debe el puntaje para estudiar en una carrera y universidad decente con el fondo solidario y en vez de ser honestos con sus capacidades, estudiaron con el CAE sociología en la U de la Americas y ahora lloran porque no encuentran trabajo en lo que estudiaron y se quedaron con la deuda, como si fuera responsabilidad del gobierno que estos sacos de wea no sean capaz de revisar la empleabilidad de la carrera que vas a estudiar, siempre a estos weones hay que tratarlos como niñitos retrasados a la hora de asumir sus irresponsabilidades.

En este tema veo lo mismo

Es el afiliado el PRIMER responsable en informarse de como funciona el sistema de AFP y como funciona los multifondos en base al perfil de riesgo, las bertas culias deberían a lo mejor dejar de ver el rey del ganado, la jueza o no se que wea de mierda ven en tv y en vez de eso leer las circulares de la superintendencia y las cartolas de la AFP lo mismo para los lalos culiaos.

Por último la callamperia de tv que tenemos, con un canal público que nos cuesta lo mismo que un hospital al año en pérdidas, que hagan un programa de periodismo como la gente y le expliquen esta wea a las masas weonas que ven sus cagas de matinales, asi como hacen reportaje completos para saber con cuanto moco en el hoyo murio el Cangri, mejor informen una wea que sea útil a la masa culia estúpida.

Que wea cipandrito comió poroto con dinamita que anda bélico? XD hablando de fondo el otro día revise ( fondo B) sale que gane 600k más, se debera a eso que usted dice?

JAJAJAJJAJAJAJJAJAJ WEON CUENTEADO. TE PASAI PELICULAS SOLO.Se que esta es una lucha contra el retaso mental colectivo que a veces incluso se manifiesta en este sucucho, pero vamos a trtar de explicar algunas cosas para que el berterio del antro aprenda

Las AFPs tuvieron utilidades el año 2019 USD 649 millones de dólares, de los cuales, el 46% de debe al anclaje, que es el anclaje, bueno las AFPs cuando se crearon en el DFL 3500 del año 1981 estableció un régimen de patrimonio separado entre el monto administrado y el capital social de los dueños de las administradoras, asi en caso de insolvencia de una administradora, el ahorro de los cotizantes quedaba resguardado, no obstante se les exigió que el 70% del capital social de la administradora replicara las inversiones del portafolio administrado, como muestra de solidaridad del riesgo. A eso se le llamó anclaje.

Bien las rentabilidades de fondos el año 2019 oscilaron entre un 18,3% el fondo A y un 3,91% en el fondo E

https://www.spensiones.cl/apps/rentabilidad/getRentabilidad.php?tiprent=FP

Ahora explicaremos cuanto aumentaría la pensión de los jubilados si las AFP no tuvieran utilidades, considerando que en Chile tenemos a enero del 2020 , 1.807.827 pensionado, eso significa que si repartieramos la utilidad en todos los pensionados, las pensiones aumentarían en $ 20.373 pesos mensuales.

http://www.spensiones.cl//inf_estadistica/afipen/mensual/2020/01/t032.html

Ahora cuanta plata le hicieron ganar las AFPs a los cotizantes, fueron en total $ 13.902.328 millones de pesos, que es lo mismo que USD USD 20.414 millones de dólares, es decir las AFPs le hicieron ganar a los cotizantes más de 31 veces lo que ellas obtuvieron como comisión

Si consideramos que en Chile a enero del 2020 tenemos 5.616.764 cotizantes en el sistema, esto quiere decir que en promedio cada uno ganó $ 2.475.149 pesos por rentabilidad

http://www.spensiones.cl//inf_estadistica/afipen/mensual/2020/01/t032.html

Asi que los que se calientan con terminar con las AFP, con los datos en la mano, chupenla

El sistema es bueno, se puede mejorar?, obvio.

Me he dado cuenta que la mayor parte de las personas con las que converso y son contrarias a las AFP, no están informadas de como funciona el sistema y simplemente se compran lo que sale en la tele con las "pensiones indignas" por ende la mayor parte apoya el movimiento "NO + AFP".

Para expandir un poco la visión del tema a este tipo de personas, partiendo por la primera y fundamental pregunta: ¿Quién es el responsable de TU pensión?, en pocos minutos les explico a groso modo el sistema actual de pensiones, luego paso al ejercicio básico, mi caso: "Yo actualmente tengo 35 palos de los cuales cerca del 70% son las cotizaciones legales el resto es producto de la rentabilidad acumulada en los 144 meses que llevo en el sistema (con un promedio de 170 lucas mas o menos que saqué a la rápida a partir de la cartola histórica completa)". Entonces les pido que vayan al sitio web de su AFP y hagan el ejercicio con su propia cuenta ellos mismos. Hago hincapié en que el objetivo es disponer de un fondo propio para la pensión, no para disponer de ellos y hacer lo que plazca en un momento determinado.

El tema pasa pronto a que el sistema no es malo como lo presentan en la tele, sino que va porque el aporte individual en muchos casos es deficiente para lograr un pensión básica "digna" producto de que los sueldos son bajos. Considerar también al gran grupo de personas que tienen enormes lagunas y en el peor de los casos tienes a personas que nunca han aportado un solo peso en su vida laboral a su cuenta.

Finalmente, todo decanta en preguntas del tipo: ¿Cómo se hace para mejorar esas pensiones?.¿ Qué es lo que sería justo en estos casos siendo realistas ?

F&F y No+AFP no tendrían el exito que tienen si las AFP no fueran un negocio de unos pocos, un grupito minimo de personas. Eso si daña al modelo, le quita toda seriedad y legitimidad.

Además saben cuanto le costó hacerse de este negocio?, adivinen?, lo mismo que les costó SQM o el Agua?, CERO.

Por weas como estas, la izquierda radical tiene tanta cancha.

Te creo entender, si por ejemplo quitamos la obligatoriedad de cotizar el 10% en solo las AFP y abrir el sistema para que existen más alternativas para rentabilizar ese dinero de cada trabajador. Entonces se deben hacer cambios, pero siempre considerando que el objetivo es juntar la plata para la JUBILACION, no para disponer de ella en algún momento. Me imagino que por ahí va el tema que planteas, porque al final la izquierda radical, como mencionas, siempre querrá que exista "JUSTICIA SOCIAL", es decir que otros paguen la pensión de los casos en donde nunca se cotizó, lagunas grandes, sueldos bajos, etc..., y al final se transforma en un privilegio porque es un "derecho" (pensión digna) pagado por otro.