ChilenoComepaloma

Hij@'e Puta

- Registrado

- 2021/01/04

- Mensajes

- 7.263

- Sexo

Ya dijeron que para cualquier cálculo tributario soliciten la ayuda de @sprynx ?

Como se escribe?

Como se escribe?

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature currently requires accessing the site using the built-in Safari browser.

Que rentabilidad lograste con esa jugada y ese tipo de etf??Comprar todo a crédito es inteligente solo en la teoría. En la practica la gente se desordena y se sobre endeuda.

---------

Respecto a las Opciones yo personalmente no logre hacer ni un solo backtesting que mostrara retornos superiores a dejar el dinero invertido en un ETF tipo QQQ con un apalancado de 2x.

Ahora si quieren intentarlo una excelente herramienta para hacerlo es https://optionstrat.com/

Se deprecia por los manejos fiscales de los políticos.... degradación monetaria se llama.Con respecto al dinero, esto es lo que tengo claro: funciona como cualquier activo fijo, es decir, se deprecia.

| Tiempo | Distancia | Velocidad |

| 5 min | 2 cuadras | 0.4 cuadras / minuto |

| 6 min | 3 cuadras | 0.5 cuadras por minuto |

| 8 min | 3 cuadrad | 0.375 cuadras por minuto |

| Minuto x | F(x) = 0.4 x |

| 1 | 0.4 |

| 2 | 0.8 |

| 3 | 1.2 |

| 4 | 1.6 |

| Funcion F(x) | Derivada |

| K x | K |

| Funcion F(x) | Derivada |

| Kx | k |

| Ke^x | Ke^x |

| Ln(x) | 1/x |

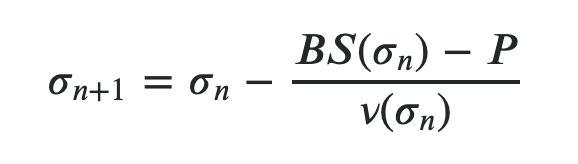

elta, Gamma y Thera para resolver la ecuacion

elta, Gamma y Thera para resolver la ecuacion

La mujer con 9 rozas rojas subió al tren y dijo que el mensaje era : Dios enviara mucha muerte a la gran ciudad.

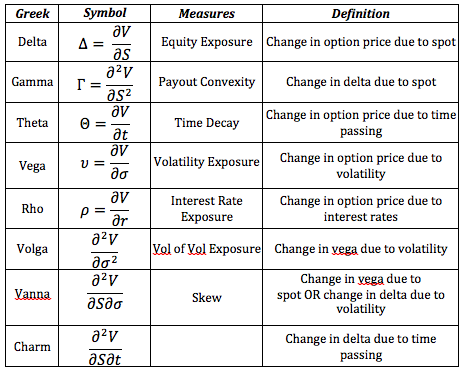

VOLVIENDO A LOS GREEKS

Ya me imagino que se preguntan.. Si los GREEKS pueden ser ocupados en resolver la ecuación de Black Scholes?

Y la respuesta es SI. Pero primero debemos crear una definición explicita de cada Greek. Luego Usaremos

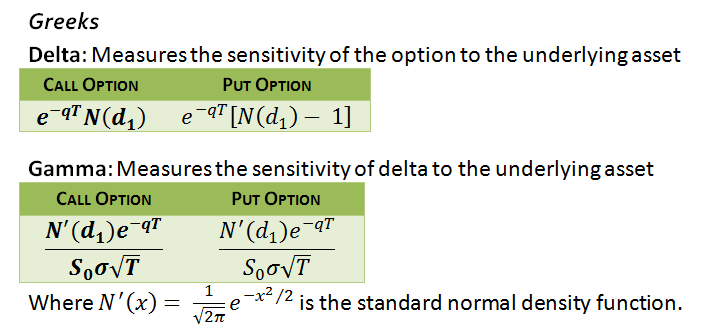

Si se dan cuenta y revisan la definición de los Greeks en el Cuadro posteado previamente.

La Primera componente (dV/dt) es nuestra definición de Theta, en tanto la siguiente expresión es 1/2 de sigma^2 S^2 y lo que viene es Gamma, en la próxima expresión viene Delta multiplicado por RS y finalmente RV.

V era la incognita en esta ECUACION DIFERENCIAL PARCIAL y corresponde al precio de una opcion (ya sea Call o Put) dado el T, Sigma, S (Spot), R (tasa de interes).

Solo nos falta calcular los Greeks con la solución de Esta ecuacion que pongo nuevamente a continuacion

Aca hay un cambio en la Notacon , pues en nuestra ecuacion diferencial parcial, la incognita es V, pero aca la solución la escriben como C.

Pero es exactamente lo mismo.

Como bien aportaba un colega previamente, dicha solución trae un fuerte componente probabilístico. Que incluye la distribución Normal. En este caso usando la Notación N(d).

Para obtener nuestros GREEKS, tenemos que derivar C, la solución propuesta por Black-Scholes (Que les valió el Nobel de Economia) respecto de t, S y nuevamente S.

Naturalmente, esto es MATEMATICAS DURAS. Y desde el punto financiero no aporta mucho mas. O sea no hay que hacer las ruedas, solo conducir el auto.

Asi que pasare directo a la solución.

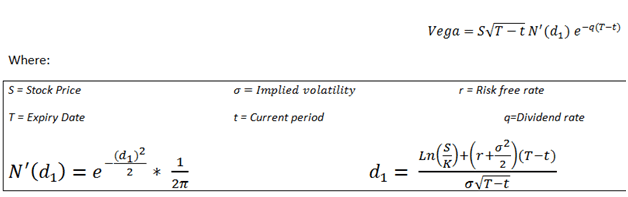

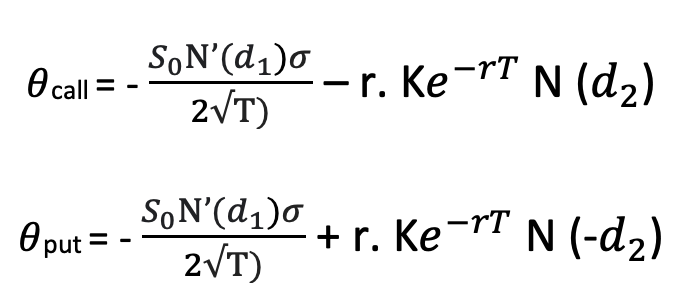

THETA

DELTA Y GAMMA

Como vemos en los cuadros previos, todos los GREEKS tienen distintas expresiones, una para una CALL OPTION y otra para una PUT OPTION

Adicionalmente se incluye N'(x). No se si se ve. Pero es N prima, o sea N con una tilde al lado derecho. Para decirnos que esa expresión representa la derivada de la normal evaluado en x.

Recordemos que N(x) representa la probabilidad de que Z sea menor que x, lo que escribimos como N(x) = P(Z<= x)

Y N prima de x, representa la probabilidad de que Z sea igual a x (no menor o igual, solo igual). o sea N'(x) = P(Z=x)

La ecuacion de Black Scholes escrita como Greeks es

# = Theta + 1/2 Sigma^2 S^2 Gamma + RS Delta - RV

(la idea es demostrar que esto es igual a cero)

Reemplazando las expresiones de arriba de los Greeks para una Call y haciendo q = 0 (no paga dividendos)

Tenemos

Theta = -SN'(d1) Sigma/2 T^0.5 - RK e^-RT N(d2)

Gamma = N'(d1)/(S Sigma T^0.5)

Delta = N(d1)

Reemplazando en #

tenemos

-SN'(d1) Sigma/2 T^0.5 - RK e^-RT N(d2)+ 1/2 Sigma^2 S^2 N'(d1)/(S Sigma T^0.5)+ RS N(d1)- RV

Use colores para que vean de donde viene cada expresión. Ahora hacemos un poco de algebra y vemos como los términos se cancelan.

Pero Ademas hay una propiedad que es SN'(d1) = Ke^-RTN'(d2) y la igualdad de B-S RV = R (SN(d1) + Ke^-RT N)d2))

lo que nos lleva a que la expresión en Amarillo es igual a cero.

La idea era demostrar que la ecuación diferencial parcial fue resuelta con la formula de B-S.

Veamos como se comportan los GREEKS cuando varian los parámetros que los conforman.

Para esto se hace un gráfico, usando las librerías de Python.

DELTA

GAMMA

THETA

Ahi tenemos los gráficos en 3D de Delta, Gamma y Theta sobre el Plano S, T (Strike, T tiempo de ejercicio del contrato) solo el (a) en cada caso. El (b) representa una aproximación, ya llegaremos a eso.

Si a alguien le interesa, me dice y les puedo decir como GENERAR EL CODIGO EN PYTHON SIN SABER PROGRAMAR Y SIN PROGRAMA

Si alguien es programador en Python, puede aportar con los códigos para el FAPP.

Aca un pantallazo de un DASHBOARD , donde se transan (solo tome una foto de Google, no estoy familiarizado con esa plataforma)

Hasta ahi por hoy

Slds

Kleroterion

Por casualidad sabes contruir bots automatico

La cago esa wea de Gamestop. Dio origen a una película..el poder de los centavos. Podríamos hacer algo similar aquí con el ipsa.BUENA PREGUNTA

No existe El dinero con bajo riesgo. Justamente los mayores retornos se obtienen en los activos con mayor riesgo. El caso de Cryptos. Muchos se hicieron millonarios comprando en la epoca en que nadie las conocia ni daba un peso por Bitcoin, otros luego entraron a otras cryptos con grandes perdidas. Ahora so tienes informacion privilegiada , tambien puedes hacerte millonario con poco.

Sebastian Pinera PAPELES DE PANDORA

El presidente chileno Sebastián Piñera será investigado penalmente por las revelaciones de los Pandora Papers

La Fiscalía Nacional dijo que abrirá una investigación sobre un controvertido acuerdo minero debido a nuevas evidencias descubiertas en la mayor filtración de datos offshore de la historia.

El presidente chileno Sebastián Piñera será investigado penalmente por las revelaciones de los Papeles de Pandora - ICIJ https://www.icij.org/investigations/pandora-papers/chilean-president-sebastian-pinera-to-be-criminally-investigated-due-to-pandora-papers-revelations/

Sebastian Pinera CASO LATAM

El regulador de valores de Chile multó el viernes a un destacado político de derecha y ex candidato presidencial por tráfico de información privilegiada sobre acciones de LAN Airlines SA.

La Superintendencia de Valores y Seguros (SVS), el regulador de valores de Chile, anunció la imposición de una multa de US$680.000 a Sebastián Piñera, alegando que compró acciones de la aerolínea unos días antes de que LAN publicara sus resultados del primer semestre de 2006. Considerado uno de los hombres más ricos de Chile, Piñera era miembro del directorio de LAN cuando compró las acciones y tenía conocimiento previo del próximo informe de resultados de la compañía, según la SVS. La SVS no detalló el monto de la compra. Piñera, quien ahora posee alrededor del 28% de LAN, compró 3 millones de acciones locales de la compañía en julio de 2006, equivalentes a aproximadamente el 1% de las acciones en circulación de la compañía, según el mercado de valores local. Piñera "conocía en detalle la situación financiera de la compañía, aunque no era de conocimiento público", indicó la SVS. Piñera negó cualquier irregularidad y afirmó que la multa tuvo motivaciones políticas porque es "una persona con expectativas políticas, con una importante posición política". El ministro de Hacienda, Andrés Velasco, afirmó que la multa se basó en consideraciones...

Titular de LAN y líder conservador, multado por tráfico de información privilegiada — MercoPress https://share.google/lQwXfJ6HmrZJ9fpyj

Michelle Bachelet CASO PROPIEDAD CERCA DOMINGA

La Presidenta Michelle Bachelet reconoció este lunes que fue ella quien financió la compra de un terreno en el sector de Las Higueras y cercano al proyecto minero Dominga, y que actualmente pertenece a su hija mejor, Sofía Henríquez.

Tras anunciar la salida del ministro de Medio Ambiente, la mandataria señaló que en 2013 conoció a una enfermera que le contó sobre estos terrenos.

Presidenta Bachelet y propiedad cercana de Dominga: "Yo lo compré y lo puse a nombre de mis hijas" - La Tercera https://share.google/Y8mO0m5obc2xPCYvz

Esos son ejemplos de inversiones Bajas con altos retornos, aprovechando vacios legales e informacion privilegiada.

Respecto de Derivativos, mi sobrino, tenia como 13 y estaba en un grupo de internet que organizo El GAMESTOP SHORT SQUIZZ

De Wikipedia

En enero de 2021, se produjo una compresión corta de las acciones del minorista estadounidense de videojuegos GameStop y otros valores , lo que causó importantes consecuencias financieras para ciertos fondos de cobertura y grandes pérdidas para los vendedores en corto . Aproximadamente el 140 por ciento de la flotación pública de GameStop se había vendido en corto, y la prisa por comprar acciones para cubrir esas posiciones a medida que subía el precio hizo que subiera aún más. La compresión corta fue provocada inicial y principalmente por los usuarios del subreddit r/wallstreetbets , un foro de Internet en el sitio web de noticias sociales Reddit , aunque también participaron varios fondos de cobertura. En su punto álgido, el 28 de enero, la compresión corta hizo que el precio de las acciones del minorista alcanzara un valor previo a la comercialización de más de US$ 500 por acción (US$ 125 ajustados por división), casi 30 veces la valoración de $ 17,25 a principios de mes. El precio de muchos otros valores y criptomonedas muy vendidos en corto también aumentó.

EXPLICACION

Lo anterior en terminos del FAPP, quiere decir que ciertos inversionistas tomaron SHORT POSITIONS en El Stock de GAMESTOP. Las acciones valian poco, y un grupo de chicos de internet se organizaron y empezaron a comprar El Stock de GAMESTOP, Este comenzo a subir de precio. Lo que obligo a los que tomaron SHORT en El ( pues vendieron CALLS APOSTANDO QUE EL PRECIO NO SUBIRIA), a comprar mas acciones dEl Stock para cubrir sus SHORT POSITIONS.

Esto se agrego a la presion de compra de los chicos, creando un ciclo, mientras mas subia El precio mas debian de comprar haciendo subir mas El precio. O sea APRETARON a los que tenian SHORT POSITIONS. A ESO se denomino El SHORTSQUIZZ.

GameStop short squeeze - Wikipedia https://share.google/4hdlU2nt78hfYoDVy

En los primeros meses del 2026 se dio algo similar con LOS METALES PRECIOSOS : ORO Y PLATA.

Grandes inversionistas estaban SHORT en Oro y Plata. Pero por diversas razones , ambos comenzaron a subir y los inversionistas se vieron obligados a comprar El activo fisico , lo que provoco nuevos aumentos en El precio. Impulsando El precio aun mas arriba.

ACA VIENE LO IMPORTANTE

Si Tomas una LONG CALL. o sea compras las CALL a un mes por 1.5 cuando El activo subyacente, digamos Plata vale 75.

Solo necesitas invertir 1.5 , no necesitas comprar El activo. O sea no hay que invertir 75.

SI El precio despues de un mes llega a 80.

Cuanto ganas? Te ganas 5= 80 -75,

Cuanto es tu YIELD ( Retorno) de tu inversion ?

Es sobre 233 %, o sea ( 5-1.5)/1.5 x 100

Si ubieses terminado comprado El silver habrias invertido 75 y recibirias 80 , o sea tu retorno seria 6.6% = ( 80 - 75)/75 x 100

Claro que si El valor del activo cae, pierdes El 100% de tu inversion de 1.5.

Que factores hay que ver? En general macroeconomicos, la desvalorizacion del dolar, la precariedad del recurso. El mineral plata se usa para las planchas solares , cohetes, autos electricos, etc. Su production crece muy poco.

Chile como siempre , vendio todas sus reservas de oro .

En El largo plazo, Oro , Plata Al alza, dolar a LA Baja, con El conflicto Oil ( petroleo) Al alza.

Todos estos activos tienen opciones asociados. Tomar long positions es un riesgo, pero puede tener altos retornos.

Hay plataformas para invertir en Este tipo de instrumentos financieros.

Tambien hay Una combinacion. Basicanente averiguar si alguna empresa Chilena de la que estes familiarizado Y QUE vaya a hacer un IPO en El NYSE , Esto es cuando LA empresa se transara publicamente en NY Stock Exchange.

Puedes usar los conocimientos de Este cursillo para estimar El valor de la Call sobre las acciones de LA empresa. Si Has analizado los Estados financieros De la empresa puedes tener una Buena idea del valor del stock. Lo que puede generar grandes retornos en tu inversion.

De hecho conoci un caso que hizo ESO cuando Chilectra hizo su IPO.

Lo otro de programar aplicaciones para trading. No estoy en esa linea de negocios.

Slds

Kleroterion

Puedes elaborar. Cuales son tus intereses, puedes aportar algo, nombre de la revista, etc.Yo desde hace años visito mucho esta revista de finanzas

Te tendria que mandar una serie de libros ( Bibliografia), aca esta condensado y pensado por mi para Principiantes. Claro que no he querido incluir la seccion de programacion en Python, pues es dificil de explicar a alguien que no sepa programar. Chat GPT, funciona Bien cuando ya sabes lo que pides.Mejor envía el link del libro yera

Cursos de python esta lleno en internet. Lo que necesitamos es que nos enseñes los secretos/instrumentos financieros de los ricos para hacer dinero sin riesgo como dijo Epstein. No perdamos el foco.Te tendria que mandar una serie de libros ( Bibliografia), aca esta condensado y pensado por mi para Principiantes. Claro que no he querido incluir la seccion de programacion en Python, pues es dificil de explicar a alguien que no sepa programar. Chat GPT, funciona Bien cuando ya sabes lo que pides.

Por ejemplo, para explicar la Call doy El ejemplo del alguien que vende su auto.

A la vez que explico El Fraude de Codelco.

Lo de ecuaciones diferenciales, lo explico en forma simplista.

Por ESO siempre digo que doy definiciones coloquiales. La idea es dejar Al alcance de cualquiera estos conocimientos.

Todo El contenido es de mi autoria. Obvianente yo no soy Mr. Black , Mr. Scholes o Arquimides ( Creo que lo cite) yo soy Kleroterion.

He estado pensando si debiera hacer un cursillo de programacion en Python. Algo asi como Programacion en Python para Principiantes ( PPPP o Bien P^4)., dime tu que te parece. Pero es cierto , debiera incluir una Bibliografia.

Slds

Kleroterion

Tu silencio. Este curso es para machos adultos. Espérame en la cama está noche. Te voy a dar tu merecido.Mejor envía el link del libro yera.

O basta con aplicar GPT ?

Era buena la idea, mal ejecutada.

Ya respondi ESO. Mi respuesta se agrego a mi mensaje previo por ESO no lo has visto.Cursos de python esta lleno en interne

| Dia t | Spot St | Ln(St/St-1) | menos mefia | previa Al 2 |

| 0 | 52 | - | ||

| 1 | 62.8 | 0.1887 | 0.1138 | 0.0129 |

| 2 | 42.92 | -0.3806 | -0.4556 | 0.2075 |

| 3 | 61.08 | 0.3528 | 0.2779 | 0.772 |

| 4 | 57.35 | -0.0663 | -0.1380 | 0.190 |

| 5 | 75.64 | 0.2768 | 0.2019 | 0.0407 |

CONTINUACION

Recap:

He recibido preguntas y aportes interesantes , que me han hecho pensar.

Un Colega pregunta como hacer dinero en Chile , MI respuesta es basicanente usar informacion privilegiada. O sea saber De antemano que algo VA a subir de precio y comprar barato para luego vender caro. BACHELET Y PINERA expertos en estas triquinuelas.

Re-estructurando LA pregunta para El pueblo que no tiene contactos con informacion relevante ni Tampoco tiene capital.

Como hacer dinero sin riesgo sin capital y sin contactos en Chile.?

No se puede . Algo tienes que tener. O Bien asumir riesgo, o tener capital o tener Buenos contactos

Mencionare informacion, no como consejo financiero. Solo como informacion general. No es exacta, solo aproximada. LA pueden buscar online. Yo dire lo que recuerdo.

ARBITRAJE DE MONEDAS

En la Guerra de Irak- Kuwait. El dinar de Kuwait valia como 3.2 dolares. O sea un dinar de KUWAIT, lo podias cambiar por 3.2 dolares. ( Algo asi).

Al ser invadidos por Sedan Hussein. El valor del dinar cayo a algo asi como 0.32 dollars por dinar.

Mucha Gente compro dinares, digamos 1000 dolares Durante la invasion 3125 dinares = 1000/0.32. luego El dinero de Kuwait se revaluo llegando a 3.2 . Y los 3125 se vendieron totalizando 10.000 dolares.

O sea se invirtieron 1000 y se obtuvo 10.000

Un retorno del 900 % en la inversion.

Muchos pensaron que sucederia lo mismo con El dinar de Irak. Cuando tuvo LA Guerra con USA. Pero no sucedio.

El dinar de Irak valia antes de la Guerra tambien como 3.2 dolares ( algo asi). Y despues de LA Guerra quedo en 0.000763. y cientos de miles de pequenos inversionistas TOMARON EL RIESGO, y compraron millones de dinares Dr Irak. Por ejemplo un million de dinares de Irak Cuesta 763 dolares = 1.000.000 x 0.000763.

SI se llega a revaluar a 3 dolares.

EL.inversionista obtendria 3 millones de dolares.

Pero no se ha revaluado y esta "inversion" tiene fama de estafa. Llevan mas de dos decadas esperando y nada.

SE de un caso en que dos amigos , norteamericanos , hicieron una compania para instalar banos de campana.

O sea llegaban a un Lugar, y en un dos por tres instalaban instalaciones sanitarias. No se exactamente. Me imagino que tasa, las manos, y ducha en una caseta portatil con su estanque de agua , aire acondicionado y tanque de desechos. Algo simple. Y se ganaron un contrato para instalar esas casetas en IRAQ. En plena Guerra con USA.

Les comenzo a ir muy BIEN, hasta que los MATARON Bueno Este negocio tambien tuvo mucho RIESGO.

Las guerras son indudablemente una gran oportunidad de hacer dinero. Quienes hacen las armas , siempre quieren guerras. Pero ellos son generalmente de la TRIBU, y las guerras son en beneficio o por la TRIBU. ASI que es muy rentable , sin riesgo pero requiere CONTACTOS Y CAPITAL.

Esta pelicula lo muestra claramente, siempre con aire de comedia. Pero obvio que no lo es

La tribu de los ambiciosos gringos, no vayan a pensar otra cosa.

Ahora hay Guerra, que oportunidades se pueden dar: Mercenario , uno de USA gana 10 mil dolares mensuales, de Sudamerica 3 mil, de Africa Mil. Algo asi. Obvio, mucho RIESGO.

Ser contratista para instalar waters en El desierto. No se si podra, o que tipo de contratistas. Pero Creo que cualquiera puede crear una compania en USA de responsabilidad limitada. Como quien dice ANTRO LLC ( LIMITED LIABILITY CORPORATION). Hay Estados donde es muy facil ( Florida) y otros mas complicados. Ahora para ser cobtratista del Pentagono, debe haber cualquier cantidad de restricciones. Pero , quien sabe.

Como afectara LA Guerra a las divisas de los paises involucrados. Yo mismo estoy mirando El dinar de Arabia Saudita, Qatar y Kuwait. SI Baja a menos de 1 dolar, seguro que rompo El chanchito.

Otra alternativa es comprar Call options en la divisa que quieras invertir. Dependiendo del Spot.

COLAPSO DEL DOLAR.

Este es un tema mas que trillado. Pero es algo real y probablemente esta Guerra sea un catalizador que acelere El proceso. Que hacen los inversionistas serious (SMART MONEY). I'm invierten en metales preciosos, oro , plata principal entre. Tambien invierten en acciones de mineras de esos metales

Como afectara la Guerra a la economia Chilena? Que ira Al alza o a LA Baja.

En general todos los activos memcionados permiten tomar posiciones en ellos sin nevesariamente invertir en El activo. Esto lo haces tomando posiciones en los derivativos asociados. CALL OPTIONS o PUT OPTIONS.

Creo que despues de leer Este tipico, El lector ya tiene un conocimiento basico como para meterse en una plataforma de trading y tomar posiciones. LONG CALL, LONG PUTS. o sea comprar Calls o Puts.

Como ya mencione, invertir en estos derivativos es riesgoso pero los montos a invertir son lejos menores que comprar o vender forward El activo subyacente.

Y no, no hay un libro. Escribo en LA medida que me acuerdo. Y es dificil o imposible hacerla corta.

VOLVIENDO AL TOPICO

Coloquialmente hablando.

Si hoy una accion vale 100 y manana vale 110. Cuanto fue mi retorno en comprar una.

MI retorno o Yield es = (110 - 100)/100 = 10/100 = 10%.. Esto asumiendo El caso discreto ( primeros post hablamos sobre tasas con interes simple , interes compuesto y continuo).

Asumiendo interes continuo hacemos El calculo del yield = Ln (110/100) = 0.09531 o sea 9.53%.

Porque lo hacemos en forma continua, pues nuestro modelo de Black Scholes calcula los precios asumiendo continuidad.

Les dare un ejemplo simple que encontre

CALCULO DE RETORNOS Y VOLATILIDAD

Dia t Spot St Ln(St/St-1) menos mefia previa Al 2 0 52 - 1 62.8 0.1887 0.1138 0.0129 2 42.92 -0.3806 -0.4556 0.2075 3 61.08 0.3528 0.2779 0.772 4 57.35 -0.0663 -0.1380 0.190 5 75.64 0.2768 0.2019 0.0407

EXPLICACION

Esta accion valia 52 la senana inicial, o sea dia cero.

SI LA compraba en 52. Y la vendo la semana siguiente mi retorno (yield) en forma continua es 18.87% = Ln(62.8/52). O sea El logaritmo del cuociente del precio en 1 y precio en 0.

Si calculo El promedio de los retornos semanale me da 0.0749 , lo llamo media.

Luego en la columna 3 calculo que tan alejado esta El retorno diario de la media.

ASI 0.1138 = 0.1887 - 0.0749

Y en LA columna 4 elevo Al cuadrado El numero de la columna anterior.

(Estoy calculando la varianza de la muestra)

La suma de todos los valores de LA columna 4 es 0.3575. Y si lo divido por 4 me da 0.0893729

Esta es LA varianza muestral.

La raiz cuadrada de esta es la desviacion estandard de LA muestra.

Esta es 0.2989529 = 0.0893729^0.5

Los calculos previos son semanales.

Pero nosotros hemos modelado anualmente.

Para transformar esta Desviacion estandard semanual a una anual solo debemos multiplicar por la raiz cuadrada de 52. Pues un ano tiene 52 semanas.

Lo que nos da 2.15578 = 0.2989529 x 52^0.5 y Este es nuestro Sigma.

Porque se hace ASI?

Buena pregunta

Esto se conoce como una aplicacion del TEOREMA DEL LIMITE CENTRAL.

A donde apunta Todo Esto?

Si usamos en nuestro modelo binomial, explicado previamente El factor Up y down como sigue

U = Up = e^(Sigma dt ^ 0.5)

D= Down = 1/Up

Y si llamo P a LA probabilidad de que El activo vaya hacia arriba ( Up)

Entonces la Probabilidad de Riesgo Neutral es

P = (e ^ (R dt) - D) / (U - D)

Recordemos que en Este contexto dt se refiere A Una fraccion del tiempo del contrato T.

Es como dividir El tiempo del contrato en n partes mas pequenas o sea dt = T/n

O sea si hablamos de una opcion a 3 meses. Entonces T = 0.25 = 3/12

Luego si tomo n= 1, dt = 0.25/1 = 0.25

Si n = 2 entonces dt = 0.25/2 = 0.125

Etc

SI El n crece mucho en nuestro modelo binomial. Llegarenos a que El valor calculado de la opcion usando Este modelo Ed El mismo que usando la formula de Black - Scholes...

Cha channn!!!

Por ESO es ideal programar El modelo binomial y por otro lado incluir El calculo usando Black Scholes. SE be en la practica que es lo mismo.

Hasta. Ahi por hoy

Slds

Kleroterion

| X | F(x) = X + 3 - 10 |

| -3 | -10 |

| -2 | -9 |

| -1 | -8 |

| 0 | -7 |

| 1 | -6 |

| 2 | -5 |

| 3 | -4 |

| 4 | -3 |

| 5 | -2 |

| 6 | 1 |

| 7 | 0 |

| 8 | 1 |

| 9 | 2 |

| 10 | 3 |

| X | F(X) = X^3 -2X^2 -5X +6 | dF(X)/dx = 3 X^2 - 4X - 5 | Nuevo X |

| 5 | 56 | 50 | 3.88 |

| 3.88 | 14.90227 | 24.6432 | 3.275279 |

| 3.275279 | 3.304093 | 14.08123 | 3.040633 |

| 3.040633 | 0.417958 | 10.57882 | 3.001106 |

| 3.001106 | 0.011066 | 10.01548 | 3.000001 |

| 3.000001 | 8.55 10^-6 | 10.00001 | 3 |

| 3 |

:max_bytes(150000):strip_icc():format(webp)/0_xXF9J5QFpmkGkyf8-fb14d2e0fb314dbea11f8af549b7eb5f.jpg)