Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature currently requires accessing the site using the built-in Safari browser.

-

¿Quieres apoyar a nuestro foro haciendo una donación?, entra aquí.

Estás utilizando un navegador desactualizado. Puede que no muestre este u otros sitios web correctamente

Deberías actualizar o utilizar un navegador alternativo.

Deberías actualizar o utilizar un navegador alternativo.

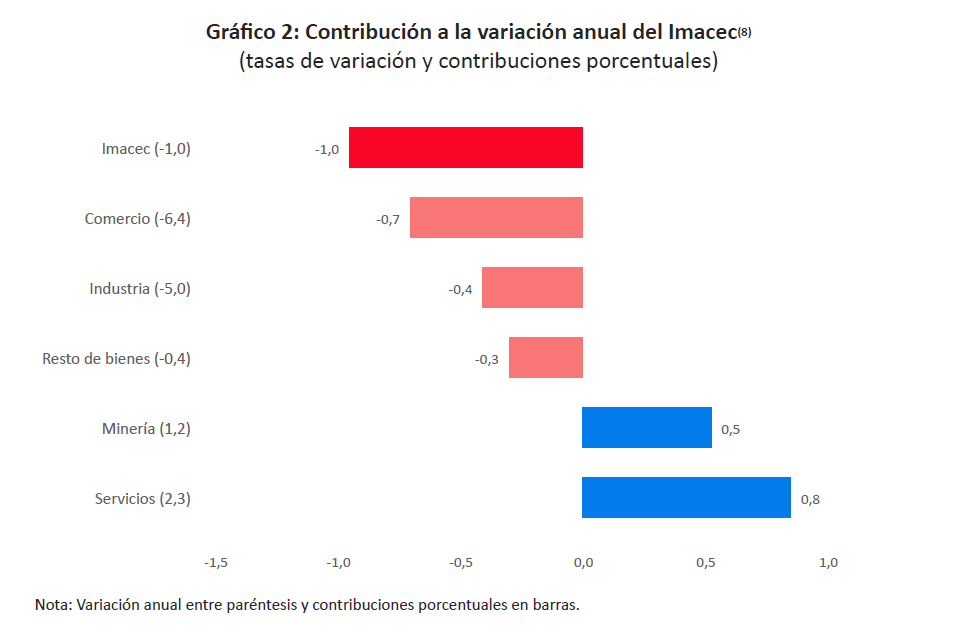

dólar podría superar la barrera de los $900 y la bolsa caer hasta 10% tras resultado de las presidenciales

- Autor de tema Merk

- Fecha de inicio

-

- Etiquetas

- zapatos de muerto

Es difícil tomar decisiones. Es desconcertante que la inflacion este disminuyendo tan rápido con un mercado laboral tan fuerte.

La disminución de la inflacion hace más probable el escenario de soft landing. Sin embargo, que el mercado laboral este tan fuerte retrasa el pivot de la FED y puede terminar causando la recesión.

Ni siquiera es claro que tan contractiva es la política monetaria, porque quizás los escases de trabajadores es la nueva característica de la económica y la tasa de interés neutral sea más alta que antes de la pandemia. Si fuese así, esto tiene un impacto en el valor de los activos. Además, el costo de oportunidad de la tasa de interés de corto plazo es muy alto.

Por otro lado, quiero comprar más acciones tecnológicas por la capacidad disruptiva de AI. Sin embargo, el Nasdaq 100 ya es un índice de blue chips que pueden terminar siendo revolucionados. Debo buscar un índice de tecnológicas más pequeñas.

La disminución de la inflacion hace más probable el escenario de soft landing. Sin embargo, que el mercado laboral este tan fuerte retrasa el pivot de la FED y puede terminar causando la recesión.

Ni siquiera es claro que tan contractiva es la política monetaria, porque quizás los escases de trabajadores es la nueva característica de la económica y la tasa de interés neutral sea más alta que antes de la pandemia. Si fuese así, esto tiene un impacto en el valor de los activos. Además, el costo de oportunidad de la tasa de interés de corto plazo es muy alto.

Por otro lado, quiero comprar más acciones tecnológicas por la capacidad disruptiva de AI. Sin embargo, el Nasdaq 100 ya es un índice de blue chips que pueden terminar siendo revolucionados. Debo buscar un índice de tecnológicas más pequeñas.

S

snoopix

Guest

a tesla le tengo fe, vi que había inaugurado tremenda fábrica.

legolillo

Plasta Culiad@

- Registrado

- 2006/09/06

- Mensajes

- 10.286

Y eso que diciembre es de los meses buenos para el comercio, bien ahí Boric

. Minería se explica solo porque en verano las plantas andan mejor que en invierno.

. Minería se explica solo porque en verano las plantas andan mejor que en invierno.sebastian_20

Joe Pino / Bicampeón de la insapiencia

- Registrado

- 2005/12/15

- Mensajes

- 89.452

De cuanto es tu patrimonio neto? Estimo que es menos de 100mil usd.

En ese caso, lo que hagas: migajas.

Si pierdes no sera mucho, si ganas no será mucho.

Morirás pobre.

Estas cosas son para 500mil usd hacia arriba.

De hecho para la cagada que arriesgan deberian ser full especulación, más en tiempos de crisis dónde las fluctuaciones son muy marcadas, no arriesgan nada y en una de esas le pegan el palo al gato. Pero prefieren ser catastrofistas por tres chauchas

.

.Los bancos no estan para hacer caridad mijo.

Prestar plata es super riesgoso y mas con el escenario actual. Estan super comodos con las tasas que esta dando el BC.

Y si la inflacion no baja el BC tendra que subir la tasa en chile.

Mi vieja vendió unas casas y ahora saca más de un palo en depósito a plazo.

Los bancos no prestan porque ganan más tomando cero riesgos. Por eso se demanda una banca nacional, no se puede depender de bancos con criterios privados y cortoplacistas

.

.

Post automatically merged:

Récord de ventas de Ferrari, Rolls Royce yates, etc

No les llama la atención?

Y supuestamente estamos en una recesión mundial.

Nunca me olvido de un profesor que dijo :

"Cuando alguien pierde por otro lado alguien está ganando"

A los ricos nunca le pegan las crisis porque tienen liquidez.

Los que cagan son los que están sobre-apalancados y no logran salir a tiempo. Pero esos casos son puntuales, parecen mucho por la cobertura mediática que generan, pero el verdadero ricachón juega a sobreseguro (no necesita arriesgar y por herencia familiar conoce bien el abc de las finanzas).

Lo que si es nuevo es que la crisis no está llegando tampoco a la clase administrativa. Que debe ser un 25-30% de la población.

En Chile son los arbolitos, abogados, médicos, sicólogos, etc, todos relativamente jóvenes. Dónde Boric tiene su apoyo más concreto (por eso en el tujerio capto más voto Kast que Boric).

Eso está generando que la crisis tienda a ser más suave de lo que inicialmente estimaban los "expertos" economistas.

Última edición:

hincha twitero

Hij@'e Puta

- Registrado

- 2021/09/19

- Mensajes

- 5.000

- Sexo

lo mejor que puede hacer el antroneque promedio es invertir su dinero forma pasiva…,refugiarse en un indice y olvidarse del mundo.

la gestión activa es para papá mono

la gestión activa es para papá mono

Kassandrafox

Culiad@

- Registrado

- 2022/03/06

- Mensajes

- 3.670

- Sexo

yo solo compro cuando el dolar esta a luca. Jaque mate lobo de gual stritlo mejor que puede hacer el antroneque promedio es invertir su dinero forma pasiva…,refugiarse en un indice y olvidarse del mundo.

la gestión activa es para papá mono

tetasdeconstituyente

Plasta

- Registrado

- 2022/04/06

- Mensajes

- 874

- Sexo

En defensa del embajador de San Miguel, es culpa de los weones del foro que terminó comprando a ese precio el pobre weon. Si en ese momento decían que nunca bajaría de la Luca o de los 900 o puras weas catastróficas.

Naa, la culpa es del chancho, siempre

Mi vieja vendió unas casas y ahora saca más de un palo en depósito a plazo.

Ya y la inflacion donde la dejai??? al final tu vieja se esta comiendo la plata.

hincha twitero

Hij@'e Puta

- Registrado

- 2021/09/19

- Mensajes

- 5.000

- Sexo

yo solo compro cuando el dolar esta a luca. Jaque mate lobo de gual strit

Podriamos crear un fondo de inversion antroniano…

El objetivo del fondo es comprar caro y vender barato….

sebastian_20

Joe Pino / Bicampeón de la insapiencia

- Registrado

- 2005/12/15

- Mensajes

- 89.452

Ya y la inflacion donde la dejai??? al final tu vieja se esta comiendo la plata.

Todos los gastos los cubre con el DAP y le quedan la pensión libre (con el capital sin tocar). Tener doble ingreso en tiempos de inflación es impagable (además que te permite comprar mejor, por cantidad).

Al final lo más simple se impone siempre.

Los "eruditos" chilenos de las finanzas en cambio perdieron +50% en caidas de fondos, en bitmierda, más la devalorizacion del dólar, etc. Eso sí es una verdadera catástrofe financiera, que solo deberían esperar una buena PLR de por vida, si son asesores

.

Última edición:

Killban

Exiliado

- Registrado

- 2015/10/17

- Mensajes

- 4.437

- Sexo

Todos los gastos los cubre con el DAP y le quedan la pensión libre (con el capital sin tocar). Tener doble ingreso en tiempos de inflación es imparable (además que te permite comprar mejor, por cantidad).

Al final lo más simple se impone siempre.

Los "eruditos" chilenos de las finanzas en cambio perdieron +50% en caidas de fondos, en bitmierda, más la devalorizacion del dólar, etc. Eso sí es una verdadera catástrofe financiera, que solo deberían esperar una buena PLR de por vida, si son asesores

Cuanto capital?

Cuánta rentabilidad mensual?

donde?

hincha twitero

Hij@'e Puta

- Registrado

- 2021/09/19

- Mensajes

- 5.000

- Sexo

Todos los gastos los cubre con el DAP y le quedan la pensión libre (con el capital sin tocar). Tener doble ingreso en tiempos de inflación es imparable (además que te permite comprar mejor, por cantidad).

Al final lo más simple se impone siempre.

Los "eruditos" chilenos de las finanzas en cambio perdieron +50% en caidas de fondos, en bitmierda, más la devalorizacion del dólar, etc. Eso sí es una verdadera catástrofe financiera, que solo deberían esperar una buena PLR de por vida, si son asesores

a mi que un dap ya me este dando 5-6% rentabilidad cero riesgo ya es atractivo…es el CAP RATE promedio de una inversion inmobiliaria en el centro, y sumamente liquido a diferencia de esta…sobre 10 cagao de la risa, se reinvierten los intereses y generamos un jugoso interes compuesto…da para analizarlo

- Registrado

- 2009/01/08

- Mensajes

- 29.777

- Sexo

5% cuando? los dap dan cercano al 1% mensual así que bien.a mi que un dap ya me este dando 5-6% rentabilidad cero riesgo ya es atractivo…es el CAP RATE promedio de una inversion inmobiliaria en el centro, y sumamente liquido a diferencia de esta…sobre 10 cagao de la risa, se reinvierten los intereses y generamos un jugoso interes compuesto…da para analizarlo

Cualquier wea hoy en dia es mejor que comprar algo si quieres pasivamente intentar no perder tanta plata.

John_Frink

WDC Formula 1 2025

- Registrado

- 2006/06/30

- Mensajes

- 8.267

- Sexo

5% al cuanto tiempo? Estan dando casi 1% mensual. Al final el DAP va de la mano con la TPM.a mi que un dap ya me este dando 5-6% rentabilidad cero riesgo ya es atractivo…es el CAP RATE promedio de una inversion inmobiliaria en el centro, y sumamente liquido a diferencia de esta…sobre 10 cagao de la risa, se reinvierten los intereses y generamos un jugoso interes compuesto…da para analizarlo

Si metio plata en una wea que le prometio 5% mensual fijo, pienselo, esa wea es una estafa

bj_radio

Huevon sin Vida

- Registrado

- 2006/04/20

- Mensajes

- 20.045

- Sexo

BitmierdaTodos los gastos los cubre con el DAP y le quedan la pensión libre (con el capital sin tocar). Tener doble ingreso en tiempos de inflación es impagable (además que te permite comprar mejor, por cantidad).

Al final lo más simple se impone siempre.

Los "eruditos" chilenos de las finanzas en cambio perdieron +50% en caidas de fondos, en bitmierda, más la devalorizacion del dólar, etc. Eso sí es una verdadera catástrofe financiera, que solo deberían esperar una buena PLR de por vida, si son asesores

The Dark Ride

Bosta

- Registrado

- 2015/02/10

- Mensajes

- 504

- Sexo

780

Panchuxs

Plasta Culiad@

- Registrado

- 2015/09/11

- Mensajes

- 14.646

- Sexo

No digo que hagan caridad. Lo que digo es lo que se dijo en Españistan. Si a los weones se les conmovió el corazón , bien por ellos, pero si no lo quieren hacerz también está bien. Son las reglas del juego.Los bancos no estan para hacer caridad mijo.

Prestar plata es super riesgoso y mas con el escenario actual. Estan super comodos con las tasas que esta dando el BC.

Y si la inflacion no baja el BC tendra que subir la tasa en chile.

Sería una excepción como el bono que dio el Chile o el BCI por los resultados. Y esto es totalmente excepcional a los bonos que están pactados por convenio colectivo o contractuales.

HuascoBajino

Come Mierda

- Registrado

- 2011/01/07

- Mensajes

- 15.007

- Sexo

cuanta candidezAyer escuchando Cadena Ser, decían que los bancos por las ganancias que habían tenido, querían realizar una baja considerable en sus tasas para las colocaciones y "traspasar" parte de esa ganancia a los clientes .

me imagino que también crees en el viejito pascuero, no?