SUPAKICHT

Plasta Culiad@

- Registrado

- 2014/07/02

- Mensajes

- 11.199

- Sexo

Harry Potter conchetumare deja de dar la cachaCipadrito, admiro su paciencia.

Yo hace rato que hubiera tirado la toalla tratando de explicarle a estos animales

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature currently requires accessing the site using the built-in Safari browser.

Harry Potter conchetumare deja de dar la cachaCipadrito, admiro su paciencia.

Yo hace rato que hubiera tirado la toalla tratando de explicarle a estos animales

Cipandrito usted no es del avatar que era un gif en dónde salía un gato mordiendo?

Cipadrito, admiro su paciencia.

Yo hace rato que hubiera tirado la toalla tratando de explicarle a estos animales

Lo que mencionas es verdad.

Las pensiones son bajas porque los sueldos son bajos, lagunas, pocos años de cotizacion, baja edad jubilacion en las mujeres (en Europa mujeres cotizan hasta 65-68 años) y bajo % de ingreso a AFP (10%)

Pero tienes razon de que en television progre mienten mucho con los numeros, y solo ponen $ de pension, y ultimo sueldo. La idea es manejar la emoción mas que la razon

y ni siquiera entienden la complejidad de esto (DC+Nueva Mayoría+ PC+FA), pero deben dejar que sea el usuario el que informadamente elija, yo personalmente, elijo que mi AFP administre el 4% adicional, por rentabilidad, experiencia, seguridad y que no tendré que pagar una comisión adicional.

y ni siquiera entienden la complejidad de esto (DC+Nueva Mayoría+ PC+FA), pero deben dejar que sea el usuario el que informadamente elija, yo personalmente, elijo que mi AFP administre el 4% adicional, por rentabilidad, experiencia, seguridad y que no tendré que pagar una comisión adicional.Qué largo el mensaje que copiaste de algún lado... o no tienes nada que hacer y lo escribiste.

Hay hechos, algunos buenos o malos. Algunos malos pienso deberían modificarse... pero no salir a la calle como tontito y decir NO+AFP. Eso es no entender nada y manejarte por las emociones

1.- Las AFP han generado rentabilidad positiva: SI

2.- Las AFP han mejorado los índices económicos e impacto en reducción de la pobreza por aumento de capital: SI

3.- Las AFP cobran comisiones fantasmas: SI

4.- Las AFP se quedan con parte del dinero de personas fallecidas con hijos >24 años: SI

5.- Las AFP asumen pérdidas de igual modo que cotizante: NO

6.- 60 años es una edad baja para jubilación en mujeres: SI

7.- Las AFP te calculan tu plata de forma proporcional hasta 110 años: NO, mínima probabilidad de vivir >100 años, y mínimo dinero hasta esa edad.

Acá no es tan así.

La afp se queda con esa plata, si... pero no es de ellos... queda en un pozo, por decir así.

Y acá el condoro se lo mandó Piñera grande cuando hizo el proyecto ... porque la ley no dice nada en ese caso.

--

Siendo ignorante en el "cómo" funciona la AFP, deberían ajustarse las ganancias/pérdidas. Onda, si ganas: bien. Si pierdes, que eso se le quite a la empresa, no al usuario.

Pero en ningún motivo apoyo el No+AFP, y mucho menos por un sistema de reparto.

Pero si el estado deposita en la cuenta de cada chileno en el momento de nacer $ 1.000.000 en su cuenta de capitalización individual y se licita esa cartera como se hizo con la AFP modelo, y considerando la rentabilidad que tiene el sistema, a los 65 años cada chileno tendría (sin cotizar un mes) $ 48.500.000 pesos, lo que te permite financiar una pensión de $ 275.000 pesos, lo que sumados a la reforma del pilar solidario haría que cada chileno tenga una pensión básica solidaria de $ 442.500 pesos y el costo fiscal de esto es mucho menor que los USD 3000 millones de dólares que cuesta la actual reforma, ya que en Chile nacen 231.749 niños y bajando, es decir sería de un costo de 231.749 nillones al año (unos USD 340 millones de dólares, versus los USD 3.000 millones que cuesta la actual reforma)

Qué largo el mensaje que copiaste de algún lado... o no tienes nada que hacer y lo escribiste.

Hay hechos, algunos buenos o malos. Algunos malos pienso deberían modificarse... pero no salir a la calle como tontito y decir NO+AFP. Eso es no entender nada y manejarte por las emociones

1.- Las AFP han generado rentabilidad positiva: SI

2.- Las AFP han mejorado los índices económicos e impacto en reducción de la pobreza por aumento de capital: SI

3.- Las AFP cobran comisiones fantasmas: SI

4.- Las AFP se quedan con parte del dinero de personas fallecidas con hijos >24 años: SI

5.- Las AFP asumen pérdidas de igual modo que cotizante: NO

6.- 60 años es una edad baja para jubilación en mujeres: SI

7.- Las AFP te calculan tu plata de forma proporcional hasta 110 años: NO, mínima probabilidad de vivir >100 años, y mínimo dinero hasta esa edad.

Siempre he creido que esta opcion es la solucion, sobre todo ya que en chile no hay una cultura del ahorro ni educacion financiera basica en la mayoria de la poblacion. El problema es que esto es la solucion a largo plazo, pensando que se mantiene el sistema y que no se le hacen mas reformas malas como las hechas en tiempo de la concerta.

Para una solucion a corto plazo solo se me ocurre un sistema de apoyo del estado donde por cada mes cotizado el estado te adiciona un % y cada 10 meses de cotizacion seguidos el estado te deposita un mes extra en base al promedio de lo que cotizaste en ese periodo hasta un tope, ademas de cambiarle el nombre al sistema, sonará muy weon, pero como la gente no lo entiende y solo repite no+afp se podria dejar el mismo sistema y ponerle otro nombre mas amigable traspasando las perdidas, bajando o eliminando la comision por administracion y la gente sería feliz. Con la constitucion haría la misma wea, dejo la misma constitucion, la copio casi a calco cambiando los puntos en los que creo que hay comun acuerdo (privatizacion del agua por ej) y digo que es una flamante nueva constitucion hecha en democracia, total como la mayoria no le ha leido ni la portada estarian felices y fin del webeo

Este es weon o se hace?

Que importan los gráficos manipulados?

Que importan los datos tergiversados?

Si la realidad es que son miserables las pensiones tan miserables que el Estado con plata nuestra tiene que llenar el fracaso que son con el pilar solidario?

Hay cada imbécil justificando un fracaso, lo peor es que hay imbéciles que son doblemente imbéciles al justificar un fracaso que le afecta directamente y que no le beneficia en nada o impedanci es un multimillonario dueño de una AFP?

Acá no es tan así.

La afp se queda con esa plata, si... pero no es de ellos... queda en un pozo, por decir así.

Y acá el condoro se lo mandó Piñera grande cuando hizo el proyecto ... porque la ley no dice nada en ese caso.

--

Siendo ignorante en el "cómo" funciona la AFP, deberían ajustarse las ganancias/pérdidas. Onda, si ganas: bien. Si pierdes, que eso se le quite a la empresa, no al usuario.

Pero en ningún motivo apoyo el No+AFP, y mucho menos por un sistema de reparto.

estoy de acuerdo, pero una medida populista como esa calma al que no entiende y que ve todos los meses ese gasto de administracion reflejando en su cartola (me gustaria algo como una comision anual de administracion dependiendo del resultado obtenido y no algo fijo, asi en año muy buenos no se paga nada y en años malos pagas lo que corresponda para que la afp no se vaya al hoyo)Solo una corrección sobre el tema de las comisiones pagadas, he escuchado mucho mito de que el problemas de las bajas pensiones es que las AFP se "llevan la plata" en comisiones y que con eso tiene utilidades extraordinarias, que si las repartieran todas las pensiones serían de 500 lucas.

Esto es FALSO, si las AFP les quitáramos todas sus utilidades y las repartieramos en todos los pensionados de las AFP, las pensiones aumentarían en $ 6.300 pesos al mes

estoy de acuerdo, pero una medida populista como esa calma al que no entiende y que ve todos los meses ese gasto de administracion reflejando en su cartola (me gustaria algo como una comision anual de administracion dependiendo del resultado obtenido y no algo fijo, asi en año muy buenos no se paga nada y en años malos pagas lo que corresponda para que la afp no se vaya al hoyo)

Ayer, en los programas de la TV progre se mostraba el caso de una señora que decía haber cotizado 40 años en las AFP (lo cual es mentira ya que las AFP empezaron en 1981 así que los primeros pensionados con 40 años de cotización serán el 2021) y que de cotizar sagradamente toda una vida su pensión sería de menos de $ 200.000 siendo que su sueldo era de más de un millon de pesos.

En la TV, obviamente no desmintieron la burda mentira de la vieja, así que @Mega ano seco acá está la simulación

Consideré, una persona que ingreso a la vida laboral en el 1981 con una renta de UF 12,471 que es equivalente a $ 350.000 pesos de hoy (estos cálculos se hacen en UF para incluir la depreciación de la moneda producto de la inflación) así que son en valores real de hoy.

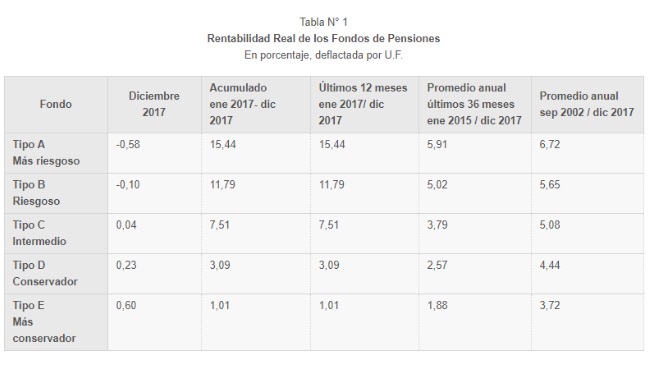

Un persona mujer, que ingreso a los 25 años a trabajar al sistema en 1981 sus fondos han tenido una rentabilidad real promedio de un 8,22% https://www.spensiones.cl/apps/rentabilidad/getRentabilidad.php?tiprent=FP

Si consideramos que los salarios crecer en términos reales un 3,4% (esto es restado la inflación) una persona que ingresó a trabajar el año 1981 con una renta imponible de UF 12,471 en el año 2021 tendrá una renta de UF 47,503 lo que son unos $ 1.332.934 y el promedio de renta de los últimos 10 años, que es con lo que se calcula la tasa de reemplazo es de UF 41.056 unos $ 1.152.031

Como pueden ver en la simulación, una persona con esa densidad de cotización, con la rentabilidad histórica que ha tenido el sistema en el año 2021 tendría acumulados en su cuenta de capitalización individual UF 6663,53 lo que son $ 189.111.339 de los cuales $ 36.282.786 han sido cotizaciones pagadas por el trabajador $ 152.828.553 es la rentabilidad obtenida en los 40 años

Es decir, del total acumulado un 19,41 % son aportes del trabajador y un 80,58% es la rentabilidad

Ahora cual es la pensión que obtiene una persona con ese capital ahorrado, en retiro programado es de $ 838.206 pesos que con respecto a el promedio de renta de los últimos 10 años ( $ 1.152.031 ) corresponde a una tasa de reemplazo del 72,75%

Base de datos

Le puedo enviar a cualquiera esta simulación, que esta hecho en los datos de rentabilidad real histórica del sistema de las AFP y los datos calculados con coherente con los montos de pensión promedio pagados si consideras la cantidad de años cotizados

Hola, mira tengo 20 años, aún no empiezo mi vida laboral y solo soy un estudiante, intenté informarme sobre las AFP en internet pero no encuentro nada bueno, como veo que te mueves muy bien en el tema podrías explicar como funcionan las afp para que luego no me metan el pico en el ojo grax.