Interesante. Puedes elaborar un poco con un ejemplo .

ANTES HABLARE ALGO MAS BASICO TODAVIA

BIen, se VA conformando un equipo financieros del Antro.

Hoy hablare un poco de tasas de interes y tarjetas de credito.

Interes simple a una casa de 10% por un ano (year) por un principal de 1000, significa que si me prestan 1000, en un ano pagare 1000 + 100, pues 100 es El 10% de 1000. O sea decimos que en un mes se pagara 1100 que es igual a 1000 +10% x 1000 que es igual a 1000 x ( 1 + 10%).

Si decimos que la tasa de interes sera compuesta ( compound). En 12. Significa que applicare un doceavo del interes anual sobre El principal. O sea Parto con 1000. Pero digamos Al final de un mes mi obligacion sera de 1000 + (1/12) x 10% x 1000. De ahora usare = en vez de escribir es igual

O sea despues de un mes. La deuda es de 1000 + (1/12) x 10% x 1000 = 1000 x (1 + 10%/12)

es MI Nueva deuda, mi balance si se quiere decir.

Naturalmente implica que estare pagando intereses sobre los intereses.

Al final del segundo mes volvere a pagar un doceavo, ahora por sobre El balance previo.

O sea 1000 x (1 + 10%/12) mas interes que es (1/12) x 10% de 1000 x ( 1 + 10%/12).

Que es 1000 x (1 + 10%/12) x ( 1 + 10%/12).

Usando ^ como la potencia o sea elevado.

Tenemos que Al final del segundo mes mi deuda inicial de 1000. Se convirtio gracias Al interes compuesto ( o desgraciadamente

) en 1000 x ( 1 + 10%/12)^2.

Altiro doy un ejemplo. Pero para terminat LA idea. Si aplico LA misma pero por 12 meses.

Mi deuda final despues de un ano compuesta mensualmente es 1000 x (1 + 10%/12)^12

Ejemplo: lo mismo pero con numeros

Deuda inicial 1000

Al final de

1 mes 1000 + 10%/12 x 1000 = 1008.333

2 meses 1008.333 + 10%/12 x 1008.333 = 1016.736

3 meses 1016.736 + 10%/12 x 1016.736 = 1025.209

Y ASI hasta comoletar 12 meses.

Al final de un ano El balance de LA deuda EA de 1104.713 = 1000 x ( 1+10%/12)^12.

En Este caso MI deuda era compuesta 12 veces o mensualmente. Si digo que es compuesta semianualmente es solo 2 veces Al ano. Compuesta trimestralmente es 4 veces Al ano.

Usualmente estas formulas las expresamos algebraicamente, usando letras.

V : Deuda inicial

i : Tasa de interes del periodo

n : numero de periodos usados

Deuda Final = V ( 1 + i/n)^n

Ahora algo de matematica. Hay Gente que practica la numerologia. Asociando numeros con letras, posiciones astrales o con posiciones en cuadriculados. Esta especie de magia satanica esta ahi, muchas veces delante nuestro , pero solo la ven los brujos o quienes algo saben de numeros y tienen inspiracion divina.

Por ejemplo , se acuerdan del primer logo de la constitucion o manarracho 1? Era una bandera Chilena en una composicion de 6 x 6 cuadrados mas pequenos. Ese era un cuadrado magico.

La idea es dustribuir 36 numeros en los 36 casilleros de modo que sumen lo mismo tanto filas columnas y diagonales. En Este cuadrado la suma total era 666. ( = 36 x 37 /2). La estrella estaba donde va El 11 y los bloques de dos cuadrados Unidos , todos sumaban 38.

En fin.

La cosa es que en tiempos griegos magia , numerologia y religion estaban Unidos. Al demostrar pitagoras , se hicieron fiestas y sacrificaron animales, por la verdad matematica descubierta. Pero cuando encontraron los numeros irracionales hubo un gran problema, anda a s saber que paso, pero los persiguieron.

Los irracionales son numeros que no pueden ser interpretados como una fraccion.

Uno de ellos fue descubierto por Euler y de ahi se llama e , la constante de Euler.

Si yo calculo ( 1 + 1/n)^n nos aproximaremos cada vez mas a e , haciendo mas grande El n.

O sea pondre El n y luego El valor de la expression.

1. (1 + 1/1)^1 = 2

2. (1 + 1/2)^2 = 2.25

3. (1 + 1/3)^3 = 2.37037

Si sigo

5000. (1 + 1/5000)^5000 = 2.71801

Y si sigo me acercare mas a e = 2.718281828..... y siguen los decimales

Que tiene que ver Esto con las tasas de interes?

Nuestra formula. V ( 1 + i/n)^n

Tenemos que (1 + I/n)^n es igual a

(1 + 1/(n/i))^( (n/i) i ) ahora si tomo n/I como b

Tengo (1 + 1/b)^b i

Y si incremento b tal como lo hice con n

Llego que en El limite o sea incrementando hasta infinito y mas alla

V ( 1 + I/n) ^n. Se transforma en V e^i

O sea si nuestro calculo anual de interes lo compongo infinitas veces llego a que conocemos como calculo de interes continuo.

Finalmemte

Parto con V

Interes simple MI balance sera V(1 + i)

Interes compuesto mensualmente, ahora es V(1 +I/12)^12

Y continuanente es V e^i

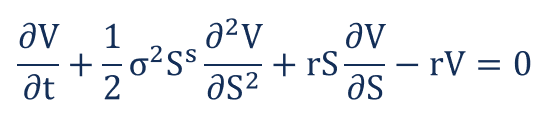

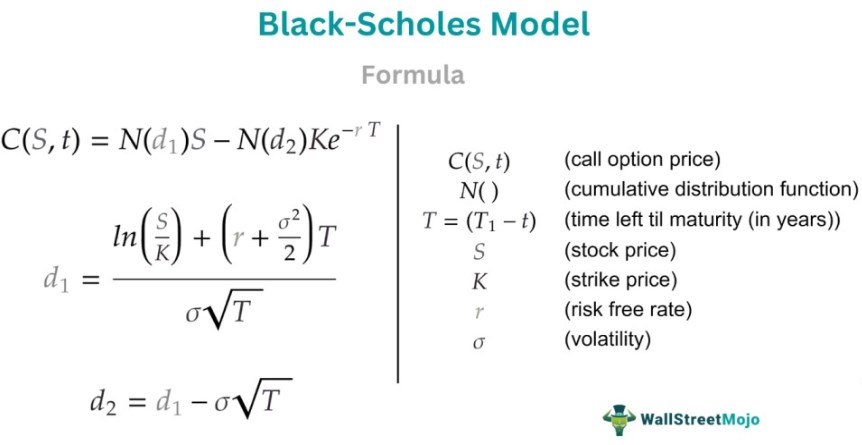

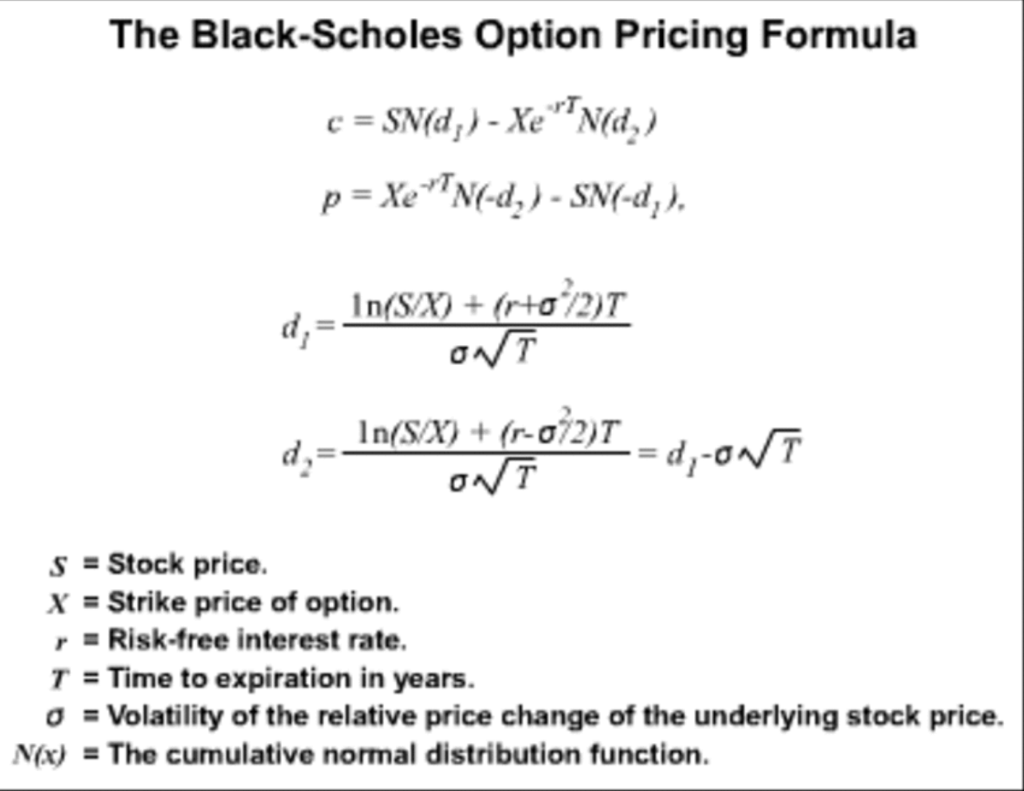

Para los creditos en Chile usaremos interes compuesto , los calculos con interes continuo los usaremos en Forwards, derivativos B-S, etc

En los ejemplos previous V lo podemos entender como El valor presente de MI deuda y los balances como El valor futuro de LA deuda.

En El caso de interes simple V(1+I ) esta en El futuro. Obvianente, para saber El valor inicial de la deuda debo dividir por (1 + i).

Y en El caso continuo debo hacer lo mismo ahora con e^i.

AHora calcularemos El valor presente de varios pagos iguales a ser recibidos anualmente por algunos anos

Estos instrumentos financueros pueden ser bonos, a veces de empresas o del gobierno.

Ellos son formas que tienen las empresas para financiar protectos o financiar El gasto publico.

El bono tiene un valor de caratula ( face value) una interes de cupones y un periodo.

Por ejemplo un bono de face value de 2000 con cupones Al 10% y term de 3 anos. Significa que El inversionista recibira pagos anuales de 200 por 3 anos y tambien El valor de caratula en el Ultimo ano.

O sea

200 Al final de ano 1

200 Al final de ano 2

200 + 2000 Al final de ano 3.

La pregunta seria , cuanto esta dispuesto a pagar un inversionista.

Aca tendriamos que entrar a otra area que es determinar El riesgo , con ello El yield o interes que El inversionista usara para evaluar la inversion.

En terminos sencillos podemos decir que El riesgo es que no te paguen. Luego ahondaremos en ESO.

Supongamos que estimo que mi yield o tasa de interes para ese bono es 15% anual.

Entonces puedo calcular El precio que estaria dispuesto a pagar por esa inversion.

El valor presente ( valor de mercado) de ese bono es = 200/(1+15%)^1 + 200/(1+15%)^2 + 2200/(1+15%)^3 = 173.913 + 151.2287 + 1446.536 = 1771.677

O sea pago 1771.677 y recibo esos 3 pagos anuales

Aca hemos visto dos conceptos , bonos y valor presente

CREDITO HIPOTECARIO

En Este caso El prestami hipotecario tiene un colateral que es la propiedad . Digamos un credito 20 anos Al 18% anual. De un monton de 70 millones . Se caluculara ASI en pagos iguales y mensuales.

Como son 20 anos, tenemos 240 meses.

La tasa nensual exacta se calcula como (1 + 18%)^(1/12) - 1 . La razon es que la tasa anual debiese ser igual a la tasa nensual multiplocada por si misma 12 veces.

En excel usaremos la funcion PMT(18%/12, 240, 70.000.000) , lo que nos da pagos mensuales de 1.009.025, 23. Un Palo nensual.

Los creditos hipotecarios tienen tambien un seguro de desgravamen y otros seguros.

CASO TRICOT

Esta multitienda no solo da creditos , sino que te agregar un Costo de mantencion usurero y adenas te vende un seguro de vida ( letra chica).

O sea te ofrecen un producto a credito , digamos 70 mil en 10 cuotas de 8 mil. Pero la letra chica, esa que nadie lee, si te Todo si no andas con lentes, te cobran una mantencion de la tarjeta de otros 9 mil pesos y te "VENDEN" un seguro de vida de otros 10 mil pesos.

ASI sacaste tu ternito de 70 lucas, vas a pagar 8 mil y te llega LA cuenta por 27 mil.

Y AHI QUEDASTE.....PLOP.

Eso si que es ser mala clase. Sobretodo pues su mercado o betivo son los mas pobres.

Avanzamos Bastante. Revisen, corrijan y aporte. Sus experiencias con El sistema financiero que abusa de los cristianos .

Slds

Kleroterion

) de plaza Italia para abajo, tenemos portafolios muy discretos. Tus ahorros, Salido AFP, bienes inmuebles. Teniendo mas recursos ( guita), puedes tener inversiones en acciones, depositos, bonos , crypto, etc.

) de plaza Italia para abajo, tenemos portafolios muy discretos. Tus ahorros, Salido AFP, bienes inmuebles. Teniendo mas recursos ( guita), puedes tener inversiones en acciones, depositos, bonos , crypto, etc.