Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature currently requires accessing the site using the built-in Safari browser.

-

¿Quieres apoyar a nuestro foro haciendo una donación?, entra aquí.

Estás utilizando un navegador desactualizado. Puede que no muestre este u otros sitios web correctamente

Deberías actualizar o utilizar un navegador alternativo.

Deberías actualizar o utilizar un navegador alternativo.

Orcos se gastan la plata de las AFP y se estima que los fondos se terminarán en 6 años

- Autor de tema impedanci

- Fecha de inicio

Suzaku

Come Mierda

- Registrado

- 2005/02/02

- Mensajes

- 16.719

- Sexo

- MOH

La única forma de dejar contentos a todos los weones que están a favor de que la gente tenga la libertad de utilizar la plata de la jubilación (  ) es si le pasamos a llamar a dicha plata "impuestos", y en realidad la gente deja de meter la plata individualmente en las AFPs.

) es si le pasamos a llamar a dicha plata "impuestos", y en realidad la gente deja de meter la plata individualmente en las AFPs.

¿Qué les parece si nos aumentan los impuestos en un 20% sobre los sueldos, de tal forma que esos impuestos se utilicen para generar un sistema de "asistencialismo" para los adultos mayores, que les permita tener un "sueldo ético" luego de jubilar?, ¿Ahí les suena más bonito el satisfacer la necesidad absoluta de que se mantenga plata para cuando los viejos estén postrados en cama sin poder subsistir de forma independiente?

Tanto tarado ignorante, carente de sentido común, con falta de comprensión macroecónomica y de visión de país que uno se tiene que bancar, por la conchadesumadre .

.

) es si le pasamos a llamar a dicha plata "impuestos", y en realidad la gente deja de meter la plata individualmente en las AFPs.¿Qué les parece si nos aumentan los impuestos en un 20% sobre los sueldos, de tal forma que esos impuestos se utilicen para generar un sistema de "asistencialismo" para los adultos mayores, que les permita tener un "sueldo ético" luego de jubilar?, ¿Ahí les suena más bonito el satisfacer la necesidad absoluta de que se mantenga plata para cuando los viejos estén postrados en cama sin poder subsistir de forma independiente?

Tanto tarado ignorante, carente de sentido común, con falta de comprensión macroecónomica y de visión de país que uno se tiene que bancar, por la conchadesumadre

.Laifu

Hij@'e Puta

- Registrado

- 2018/07/14

- Mensajes

- 5.472

- Sexo

berto cuiao aweonao, que manera de dar la cacha sin saber

Para hablar de las AFP y pensiones siempre he creído que la TV, los periodistas callampa, opinan y no tienen un puto conocimiento de como funciona el sistema, yo lo he estado investigando y veo algunas cosas que son importantes que se deben considerar.

1. El monto de la pensión esta determinado por el monto capitalizado en tu cuenta, este monto depende a su vez de la rentabilidad del fondo administrado y de la densidad de las cotizaciones, lo único que es trabajo de la AFP es la rentabilidad del fondo ya que el monto de la cotización y su densidad, está determinado por el mercado laboral.

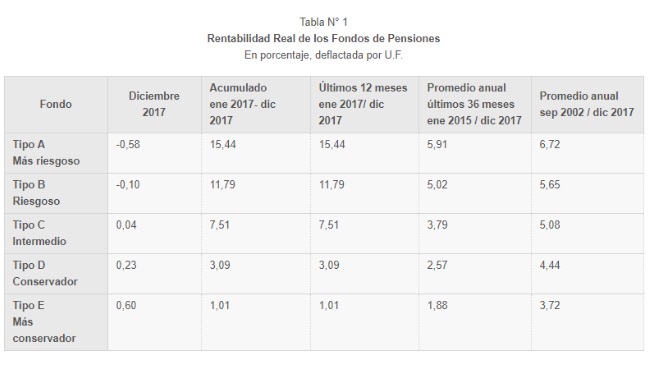

2. Si vemos la rentabilidad, que es por lo que se debe evaluar a las AFP si son buenas o malas, con los números de la superintendencia de pensiones indican que desde que se crearon es de un 8.22 % real anual (esto es descontando la inflación de esos 37 años), de hecho si consideramos solo los últimos 15 años, donde las rentabilidades son menos espectaculares, propio de la maduración del mercado de capitales, esta rentabilidad es que va desde el 6,72 en el fondo A hasta el 3,72 en el fondo E.

Esto demuestra que en el largo plazo, siempre será más conveniente estar en el fondo A y a medida que te acercas a tu edad de jubilación te puedes cambiar a un fondo más conservador.

Es muy poco probable, que un ente estatal genere estas rentabilidades, por un tema de know-how, las AFP tienen 38 años realizando inversiones en el mercado de capitales, y financiero, una nueva entidad no podría competir por el grado de expertis que ya tienen las administradores que en conjunto manejan unos USD 280.000 millones de dólares. De este monto solo un 25% son aportes directos que han realizado los trabajadores por medio de sus cotizaciones, el resto USD 238.000 millones de dólares SON LA RENTABILIDAD ACUMULADA , ES DECIR ES LA MAYOR GENERACIÓN DE RIQUEZA A LOS TRABAJADORES EN LA HISTORIA DE CHILE.

https://www.aafp.cl/el-dificil-trabajo-de-las-afp/

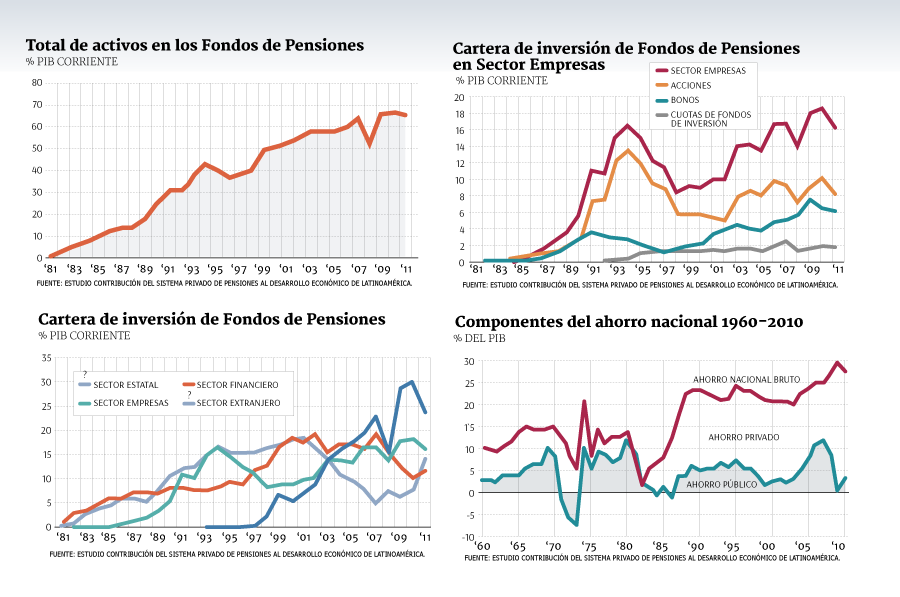

3. El impacto que han tenido las AFP en la economía de Chile. Los políticos, por ceguera ideológica de la izquierda y por vergüenza y falta de convicciones de la derecha. Nunca explican estos otros efectos que han tenido las AFP para el desarrollo del mercado de capitales en Chile y el aumento del PIB de tendencia, esto lo podemos ver en el salto que se dio en el ahorro bruto nacional

Estudios realizados por Vittorio Corbo (ex -presidente del Banco Central) y Klaus Shimmit-Hebbel han determinado que al menos un 0,5% de la tasa de crecimiento del pais entre 1981-2001, que en términos prácticos significa que si no tuvieron las AFP en este país sería un 20,8% más pobre, es decir tendríamos un nivel de riqueza similar al de Uruguay.

https://www.elmostrador.cl/mercados...ema-financiero-de-las-inversiones-de-las-afp/

4. Propuestas de mejora: El aumento en la cotización del 4% va en la dirección correcta, tendrá un impacto de un 40% en el aumento en el monto de las pensiones, pero hay que hablar con la verdad, no con populismo baratos de los que odian a las AFP porque fue un invento de la distadurahh

La reforma actual, con un costo de USD 3.000 millones de dólares al año hará subir la pensión básica solidaria (de gente que jamás cotizó) desde los $ 117.500 a $ 167.500.

Pero si el estado deposita en la cuenta de cada chileno en el momento de nacer $ 1.000.000 en su cuenta de capitalización individual y se licita esa cartera como se hizo con la AFP modelo, y considerando la rentabilidad que tiene el sistema, a los 65 años cada chileno tendría (sin cotizar un mes) $ 48.500.000 pesos, lo que te permite financiar una pensión de $ 275.000 pesos, lo que sumados a la reforma del pilar solidario haría que cada chileno tenga una pensión básica solidaria de $ 442.500 pesos y el costo fiscal de esto es mucho menor que los USD 3000 millones de dólares que cuesta la actual reforma, ya que en Chile nacen 231.749 niños y bajando, es decir sería de un costo de 231.749 nillones al año (unos USD 340 millones de dólares, versus los USD 3.000 millones que cuesta la actual reforma)

https://www.ine.cl/prensa/2018/08/31/número-de-nacimientos-en-chile-descendió-5-6-entre-2015-y-2016

5. El peligro de que los políticos administren el 4%: es sabido que el estado no es un buen gestor de empresas, lo podemos ver en la ENAP que teniendo el monopolio de la refinanción de petróleo en Chile tiene pérdidas multimillonarias cada año, los vemos en Codelco que cada vez pierde terreno en el mercado del cobre frente al avance de la minería privada, los vemos en TVN que cada año se le tienen que inyectar miles de millones de pesos para que ese mierdal no quiebre, ahora queremos que el estado administre el 40% de los ahorros previsionales del pais.

Para que se hagan una idea, cada mes se recaudan USD 620 millones de dólares por concepto de cotizaciones de los trabajadores, cuando esté operando esta reforma serán USD 868 millones de dólares al año, de los cuales USD 248 millones de dólares MENSUALES lo administraran nuestros políticos, que garantía nos pueden dar estos weones de que esa plata no se la robarán o terminará financiando el asistencialismo cloacal que permite ganar elecciones ??

Muy lindo y todo, pero esos numeritos no van a servir de nada cuando se desplomen los mercados de capitales.

El dinero debiera estar respaldado por bienes para no salir tan afectados frente a las crisis financieras, que son ciclicas y planeadas.

Siempre hay un grupito que se beneficia cuando otros se vuelven mas pobres, como sucedió en la crisis sub prime del 2008.

Los 280.000 millones USD en que se traducen ? son capaces de hacer funcionar alguna empresa productiva ?

Que le impide al sistema Chileno, repetir la historia de Grecia por ejemplo ? Por que nos cortan el circulante y todo el país se paraliza.

Dinero FIAT

Dinero FIAT Patron Trabajo

Patron Trabajoimpedanci

El Marquez del Foraze

- Registrado

- 2008/10/04

- Mensajes

- 12.493

- Sexo

- MOH

Muy lindo y todo, pero esos numeritos no van a servir de nada cuando se desplomen los mercados de capitales.

El dinero debiera estar respaldado por bienes para no salir tan afectados frente a las crisis financieras, que son ciclicas y planeadas.

Siempre hay un grupito que se beneficia cuando otros se vuelven mas pobres, como sucedió en la crisis sub prime del 2008.

Los 280.000 millones USD en que se traducen ? son capaces de hacer funcionar alguna empresa productiva ?

Que le impide al sistema Chileno, repetir la historia de Grecia por ejemplo ? Por que nos cortan el circulante y todo el país se paraliza.

Ya en los años 70s EEUU abandonaba en patrón oro, durante la administración de Richard Nixon, actualmente el dinero que se tiene es fiduciario, esta basado en a confianza que tiene el emisor, en este caso del banco central y la credibilidad que tiene la población en su moneda como una reserva de valor.

Ese ahorro, provisional que es un 80% del PIB ha capitalizado las empresas para hacer crecer el PIB de tendencia en al menos un 0,5% en 37 años, sin las AFP el pais sería un 20-25% más pobre, tendríamos peores salarios, más desempleo y menos bienestar, eso los dice e estudio de Vitorio Corbo.

La última gran crisis que tuvo Chile fur en el año 1982-1983, cuando el BID restringió los créditos a america latina post crisis del petroleo, esto hizo que el PIB cayera un 14 % y que la banca fuera intervenida en el año 1983. Desde que se empezó a capitalizar el sistema financiero nacional, gracias a los fondos de las AFP las crisis internacionales afectaron cada vez menos a Chile y menos a su sistema bancario, aca no verás corralito o liquidación de bancos como si pasó en Argentina el 2001. en Grecia el 2008

Arrogant

Team Cervidae

- Registrado

- 2014/02/15

- Mensajes

- 8.795

- Sexo

Que se gasten la wea en maracas si quieren

Despues si no les queda para viejos es wea de ellos, ellos se las arreglarán.

Y si lo invirtieron y ahora producen mas que lo que hubiesen recibido, mucho mejor.

Encuentro un robo que la banca, y demases conchasdesumadres se financien y generen ganancias con la plata de la gente (sobre todo sin generarles ni un interés). Además cuando los culiaos se mandan una cagá te traspasan la perdida... Pero las ganancias?

Despues si no les queda para viejos es wea de ellos, ellos se las arreglarán.

Y si lo invirtieron y ahora producen mas que lo que hubiesen recibido, mucho mejor.

Encuentro un robo que la banca, y demases conchasdesumadres se financien y generen ganancias con la plata de la gente (sobre todo sin generarles ni un interés). Además cuando los culiaos se mandan una cagá te traspasan la perdida... Pero las ganancias?

impedanci

El Marquez del Foraze

- Registrado

- 2008/10/04

- Mensajes

- 12.493

- Sexo

- MOH

Que se gasten la wea en maracas si quieren

Despues si no les queda para viejos es wea de ellos, ellos se las arreglarán.

Y si lo invirtieron y ahora producen mas que lo que hubiesen recibido, mucho mejor.

Encuentro un robo que la banca, y demases conchasdesumadres se financien y generen ganancias con la plata de la gente (sobre todo sin generarles ni un interés). Además cuando los culiaos se mandan una cagá te traspasan la perdida... Pero las ganancias?

Cipadrito, no hable boludeses dignas de Bubalon

lea el cuadro de rentabilidades

garactus

Legionario - La Résistance

- Registrado

- 2004/08/21

- Mensajes

- 71.327

- Sexo

- MOH

la wea es clara...es su dinero y el estado no tiene porque andar weveando si lo gastan en tonteras. para ellos uno es responsable y consciente de las decisiones que toma en lo penal y lo civil, y lo que haga con el dinero de mi pension, es mi problema.

lo que si, deben dejar claro que si saco todo, despues no debo andar llorandole al estado para que me de una pension si me muero de hambre, ya que seguramente muchos de los que ya no tienen niuno ya deben estar pidiendo que les den algo para (sobre)vivir

lo que si, deben dejar claro que si saco todo, despues no debo andar llorandole al estado para que me de una pension si me muero de hambre, ya que seguramente muchos de los que ya no tienen niuno ya deben estar pidiendo que les den algo para (sobre)vivir

Arrogant

Team Cervidae

- Registrado

- 2014/02/15

- Mensajes

- 8.795

- Sexo

Pero weon hay gente que ha perdido 6-7 palos por estar en el fondo equivocado...Cipadrito, no hable boludeses dignas de Bubalon

lea el cuadro de rentabilidades

Pero cuantos han ganado la misma cantidad por estar en el fondo correcto?

Ademas que es una wea de que es tu plata y si quieres te la metes en la raja

DemonDevil

Legionario

- Registrado

- 2006/06/23

- Mensajes

- 23.693

- Sexo

A gastar locooooooooooooooooooooooooo

Yéndome a Perú en 3, 2, 1

ah verdad que tengo arraigo nacional

DD

Yéndome a Perú en 3, 2, 1

ah verdad que tengo arraigo nacional

DD

ELGATERO2

Puta que son aweonaos nunca me van asfixiar así

- Registrado

- 2005/08/13

- Mensajes

- 15.760

LEÍ TU PAPIRO...berto cuiao aweonao, que manera de dar la cacha sin saber

Para hablar de las AFP y pensiones siempre he creído que la TV, los periodistas callampa, opinan y no tienen un puto conocimiento de como funciona el sistema, yo lo he estado investigando y veo algunas cosas que son importantes que se deben considerar.

1. El monto de la pensión esta determinado por el monto capitalizado en tu cuenta, este monto depende a su vez de la rentabilidad del fondo administrado y de la densidad de las cotizaciones, lo único que es trabajo de la AFP es la rentabilidad del fondo ya que el monto de la cotización y su densidad, está determinado por el mercado laboral.

2. Si vemos la rentabilidad, que es por lo que se debe evaluar a las AFP si son buenas o malas, con los números de la superintendencia de pensiones indican que desde que se crearon es de un 8.22 % real anual (esto es descontando la inflación de esos 37 años), de hecho si consideramos solo los últimos 15 años, donde las rentabilidades son menos espectaculares, propio de la maduración del mercado de capitales, esta rentabilidad es que va desde el 6,72 en el fondo A hasta el 3,72 en el fondo E.

Esto demuestra que en el largo plazo, siempre será más conveniente estar en el fondo A y a medida que te acercas a tu edad de jubilación te puedes cambiar a un fondo más conservador.

Es muy poco probable, que un ente estatal genere estas rentabilidades, por un tema de know-how, las AFP tienen 38 años realizando inversiones en el mercado de capitales, y financiero, una nueva entidad no podría competir por el grado de expertis que ya tienen las administradores que en conjunto manejan unos USD 280.000 millones de dólares. De este monto solo un 25% son aportes directos que han realizado los trabajadores por medio de sus cotizaciones, el resto USD 238.000 millones de dólares SON LA RENTABILIDAD ACUMULADA , ES DECIR ES LA MAYOR GENERACIÓN DE RIQUEZA A LOS TRABAJADORES EN LA HISTORIA DE CHILE.

https://www.aafp.cl/el-dificil-trabajo-de-las-afp/

3. El impacto que han tenido las AFP en la economía de Chile. Los políticos, por ceguera ideológica de la izquierda y por vergüenza y falta de convicciones de la derecha. Nunca explican estos otros efectos que han tenido las AFP para el desarrollo del mercado de capitales en Chile y el aumento del PIB de tendencia, esto lo podemos ver en el salto que se dio en el ahorro bruto nacional

Estudios realizados por Vittorio Corbo (ex -presidente del Banco Central) y Klaus Shimmit-Hebbel han determinado que al menos un 0,5% de la tasa de crecimiento del pais entre 1981-2001, que en términos prácticos significa que si no tuvieron las AFP en este país sería un 20,8% más pobre, es decir tendríamos un nivel de riqueza similar al de Uruguay.

https://www.elmostrador.cl/mercados...ema-financiero-de-las-inversiones-de-las-afp/

4. Propuestas de mejora: El aumento en la cotización del 4% va en la dirección correcta, tendrá un impacto de un 40% en el aumento en el monto de las pensiones, pero hay que hablar con la verdad, no con populismo baratos de los que odian a las AFP porque fue un invento de la distadurahh

La reforma actual, con un costo de USD 3.000 millones de dólares al año hará subir la pensión básica solidaria (de gente que jamás cotizó) desde los $ 117.500 a $ 167.500.

Pero si el estado deposita en la cuenta de cada chileno en el momento de nacer $ 1.000.000 en su cuenta de capitalización individual y se licita esa cartera como se hizo con la AFP modelo, y considerando la rentabilidad que tiene el sistema, a los 65 años cada chileno tendría (sin cotizar un mes) $ 48.500.000 pesos, lo que te permite financiar una pensión de $ 275.000 pesos, lo que sumados a la reforma del pilar solidario haría que cada chileno tenga una pensión básica solidaria de $ 442.500 pesos y el costo fiscal de esto es mucho menor que los USD 3000 millones de dólares que cuesta la actual reforma, ya que en Chile nacen 231.749 niños y bajando, es decir sería de un costo de 231.749 nillones al año (unos USD 340 millones de dólares, versus los USD 3.000 millones que cuesta la actual reforma)

https://www.ine.cl/prensa/2018/08/31/número-de-nacimientos-en-chile-descendió-5-6-entre-2015-y-2016

5. El peligro de que los políticos administren el 4%: es sabido que el estado no es un buen gestor de empresas, lo podemos ver en la ENAP que teniendo el monopolio de la refinanción de petróleo en Chile tiene pérdidas multimillonarias cada año, los vemos en Codelco que cada vez pierde terreno en el mercado del cobre frente al avance de la minería privada, los vemos en TVN que cada año se le tienen que inyectar miles de millones de pesos para que ese mierdal no quiebre, ahora queremos que el estado administre el 40% de los ahorros previsionales del pais.

Para que se hagan una idea, cada mes se recaudan USD 620 millones de dólares por concepto de cotizaciones de los trabajadores, cuando esté operando esta reforma serán USD 868 millones de dólares al año, de los cuales USD 248 millones de dólares MENSUALES lo administraran nuestros políticos, que garantía nos pueden dar estos weones de que esa plata no se la robarán o terminará financiando el asistencialismo cloacal que permite ganar elecciones ??

Y SOLO QUEDA DECIR. ....

QUE OLVIDASTE COLOCAR EL MONTO QUE COBRAN DE COMISIÓN...CON ESO CUALQUIER RENTABILIDAD QUEDA NEGATIVA...

UN SUELDO DE 400 PAGA UNA COMISIÓN DE 5 MIL MENSUALES Y 50 MIL AL FONDO...

AHORA EXISTE ALGUNA INVERSIÓN QUE RENTE MAS DE 10 % al mes. COMO PARA RECUPERAR LO PERDIDO EN ELNSOLO CONCEPTO DE COMISIÓN...AH?

POR OTRO LADO ESTÁN LAS MISERABLES PENSIONES QUE RECIBEN LOS PRIMEROS PRIVILEGIADOS DEL SISTEMA....ESO PRUEBA LO BIEN QUE FUNCIONA EL SISTEMA..

NI HABLAR DE LAS POR INVALIDEZ....

USA GOOGLE O VE LAS NOTICIAS SI NO TE HAS ENTERADO DE ESE FRAUDE..

Y POR ÚLTIMO..SI HAY GANADORES ENCESTE JUEGO...LOS MISMO EMPRESARIOS QUE USAN ELNDINERO DE LOS TRABAJADORES PARA HACERSE MAS RICO...

Y SI LES VA MAL....NO IMPORTA . NO ERA SU DINERO

VieJoeLosCHoCLo

Exiliado

- Registrado

- 2012/08/23

- Mensajes

- 28.320

- Sexo

Como dijeron bien, si uno se compra un bien raíz, efectivamente se "gastó" la plata de la jubilación. Pero es una inversión que está ahí, que puede dar para tu futuro, pero ahora que todos esos 95.000.- lo hayan hecho... Es otro asunto.

impedanci

El Marquez del Foraze

- Registrado

- 2008/10/04

- Mensajes

- 12.493

- Sexo

- MOH

Usted no cacha nada...o habla sin pensar..

.. O derechamente es un nini o un milenials

....creer q 1 bien raíz es un activo

Es un activo fijo.

Pero no es buena idea que un gran porcentaje de los cotizantes use sus ahorros precisionales para la compra de un bien raiz. Si se replicara la idea peruana en Chile, facil podriamos tendriamos uno o dos millones de personas comprando departamentos, habria un boom inmoviliario por unos años, luego el stock de viviendas aumentaria tanto que se vendrian a pique el precio de los arriendos y de las viviendas, tendriamos una crisis de burbuja hipotacaria mas severa de la que tuvo España en el año 2009-2011.

Bullet Tooth

S.W.A.T.a.r.d-Creador Mejor Tema 2018

- Registrado

- 2009/10/11

- Mensajes

- 36.906

- Sexo

Si, durante los primeros años, habría sensación de bienestar, se dispararía la demanda interna por el aumento del consumo, pero cuando la plata se termine el pais se iría a aa mierda

Asi Funciona el Socialismo

twiterodecentro

Teclado sin ñ

- Registrado

- 2018/12/30

- Mensajes

- 31.436

- Sexo

dice gastaron. pueden haberlo invertido. no tienen como saberlo las AFP.

cual es la mania de estos hijos de puta de tomar a la gente como idiota?

los indios perucas son super ahorrativos. seguro pusieron negocios. compraron propiedades, etc. los indios peruanos ademas son super familiares y conservadores a los viejos los cuidaran los hijos. como es normal en la historia occidental.

mundo moderno de maricones culiaos que le creen a los corporativos. cualquier weon con un CI medio puede poner una panaderia o venta de palomas en mordor. sobre todo en mordoru donde el 70% de la fuerza laboral es informal y no cotiza. a quien chucha quieren enganiar?

noticias manipuladas y manufacturadas para chile.

cual es la mania de estos hijos de puta de tomar a la gente como idiota?

los indios perucas son super ahorrativos. seguro pusieron negocios. compraron propiedades, etc. los indios peruanos ademas son super familiares y conservadores a los viejos los cuidaran los hijos. como es normal en la historia occidental.

mundo moderno de maricones culiaos que le creen a los corporativos. cualquier weon con un CI medio puede poner una panaderia o venta de palomas en mordor. sobre todo en mordoru donde el 70% de la fuerza laboral es informal y no cotiza. a quien chucha quieren enganiar?

noticias manipuladas y manufacturadas para chile.

RaveN_WolF

Hij@'e la Daisy

- Registrado

- 2007/07/03

- Mensajes

- 44.005

- Sexo

Cuando esos wevetan esten viejos y no puedan vender la inca cola, van a andar mendigando a gobierno una pensión asistencial

No recuerdo muy bien, pero parece que la letra chica del sistema de AFP peruano decía de que si retirabas la totalidad de tus fondos, despues no tenias ni pico de derecho de andar pidiendo pension asistencial al gobierno.

RaveN_WolF

Hij@'e la Daisy

- Registrado

- 2007/07/03

- Mensajes

- 44.005

- Sexo

Usted no cacha nada...o habla sin pensar..

.. O derechamente es un nini o un milenials

....

Activo Circulante NO, Activo Fijo SI, pero Activo al fin y al cabo.

twiterodecentro

Teclado sin ñ

- Registrado

- 2018/12/30

- Mensajes

- 31.436

- Sexo

correcto.Pero weon hay gente que ha perdido 6-7 palos por estar en el fondo equivocado...

Pero cuantos han ganado la misma cantidad por estar en el fondo correcto?

Ademas que es una wea de que es tu plata y si quieres te la metes en la raja

Bruenor

Babos@

- Registrado

- 2015/10/08

- Mensajes

- 1.242

- Sexo

No hay problema, acá los recibimos, las puertas están abiertasCuando esos wevetan esten viejos y no puedan vender la inca cola, van a andar mendigando a gobierno una pensión asistencial

twiterodecentro

Teclado sin ñ

- Registrado

- 2018/12/30

- Mensajes

- 31.436

- Sexo

no conocis peru. de partida la mayoria ni cotiza nada.Cuando esos wevetan esten viejos y no puedan vender la inca cola, van a andar mendigando a gobierno una pensión asistencial

hay viejos de 80 anios se paran en una esquina con una caja de sublimes y se hacen el dia. pero lo normal es que todos tienen casas (tomadas) no le deban a nadie, etc. van haciendo pisos para arriba que los arriendan o venden.

es un sistema capitalista muy primitivo pero que funciona de maravillas. los indios perucas tienen una mentalidad de autosuperacion o a lo mas superacion familiar. no son pediguenios por eso votaron 70% por la derecha.

es un pais mucho mas atrasado que chile, en el buen sentido de la palabra. porque este modernismo progre en chile nos hace ser mariconcitos dependientes del estado.