alex_malmsteen

Bolsa'e caca

- Registrado

- 2005/09/04

- Mensajes

- 35.072

- Sexo

Yo estoy metido en el fondo mutuo Asia LV y el resultado ha sido asqueroso. Este puro mes he perdido un 5% y me está entrando la desesperación. Entre la comisión anual que me van a cobrar y las pérdidas del ejercicio ya le perdí toda fe. No me he retirado porque no me quiero ir tan derrotado y estoy esperando alguna alza. Me siento como ese apostador que por más que pierde sigue apostando para salir del hoyo siendo que en realidad se está hundiendo cada vez más.

Cada día me seduce más el comenzar en Fintual un plan de ahorro a 25 años con 2-3 palos en iniciales y poner entre 30 y 50 lucas mensuales. Me asusta la idea de ser llegar pobre cuando sea viejo.

En fintual esta mas o menos lo mismo. Tengo unas platas en un fondo de riesgo moderado y otra en muy riesgoso y en las dos he perdido plata, especialmente en el segundo.

Si es plata para la vejez, saca una apv ya que el estado te regala el 15% con un tope de 300 lucas ( con el régimen A).

Y al ser de muy largo plazo, las pérdidas actuales se van a recuperar.

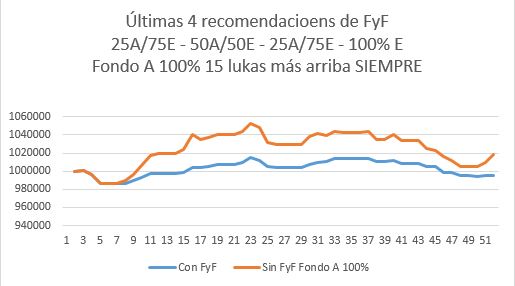

.

.