Tras 40 años sin lagunas y 50% de ahorro voluntario acusa que el sistema de AFP igual lo perjudicó

04.11.2016

Mi nombre es Gerd Rath Tegtmeier, tengo 74 años y soy chileno. Mi padre, austríaco, llegó a Chile con 17 años, sin bienes ni dinero. Desde niño me inculcó la importancia del ahorro y eso fue lo que hice, ahorrar para una vejez digna y sin grandes preocupaciones. Para eso confié en el sistema de […]

Mi nombre es Gerd Rath Tegtmeier, tengo 74 años y soy chileno. Mi padre, austríaco, llegó a Chile con 17 años, sin bienes ni dinero. Desde niño me inculcó la importancia del ahorro y eso fue lo que hice, ahorrar para una vejez digna y sin grandes preocupaciones.

Para eso confié en el sistema de las AFP y puse todos los huevos en esa canasta. No solo les entregué la cotización obligatoria del 10% de mi sueldo ininterrumpidamente durante mi vida laboral, sino que además puse un 50% extra, proveniente de mis ahorros personales, lo que incrementó mi cotización mensual a un 15%, sin considerar el monto que me cobraban mensualmente por administrar mi dinero. Concluí que era la mejor solución. Me aseguraba cierta rentabilidad, considerando que mi aporte mensual era alto, y me resultaba más simple que invertir ese dinero en departamentos, por ejemplo, y en un futuro tener que lidiar con personas para cobrar el arriendo.

Nunca me cambié de AFP, así que siempre coticé en AFP Capital y sus antecesores. En 2009 decidí jubilar, después de 40 años de cotizaciones sin lagunas. AFP Capital me entregó el certificado con el saldo que había acumulado y para elegir la forma más conveniente de recibirlo recurrí al Sistema de Consultas y Ofertas de Montos de Pensión (Scomp). El resultado de esa consulta es un documento legal que muestra la proyección de cuánto recibiría de pensión durante los siguientes años según la modalidad que eligiera (ver informe Scomp): “retiro programado” o “renta vitalicia”.

Basándome en ese documento y en la asesoría de una ejecutiva de AFP Capital, calculé que lo más conveniente era optar por el retiro programado que divide el pago en un número definido de cuotas que no se extienden –a diferencia de la Renta Vitalicia- según los eventuales años de vida que al pensionado le queden por delante. La AFP me ofrecía 95,64 UF mensuales durante el primer año bajo esta modalidad, mientras que la renta vitalicia me ofrecía un promedio de 75 UF durante 180 meses. Tomé la decisión convencido, planificando todo mi futuro sobre la base de los números que el informe Scomp, un sistema oficial, proyectaba.

Durante el primer año todo transcurrió con normalidad, recibiendo mensualmente las 95,64 UF, pero en noviembre de 2011 mi pensión bajó bruscamente a 62,7 UF. No podía creerlo. Corrí a la sucursal para hablar con la misma ejecutiva que me había asesorado hace un año atrás, ya que mi mayor preocupación en ese momento era haber sufrido una posible pérdida de mis ahorros personales, que bordeaban los $100 millones. Tras mi insistencia, la ejecutiva revisó el sistema y me informó que en ese momento solo figuraban $36 millones de ahorro voluntario. ¿Dónde estaban los $60 millones restantes? AFP Capital nunca lo ha aclarado con exactitud, pero seis días después rectificó el monto y recalculó mi pensión que finalmente quedó en 80,11 UF mensuales hasta octubre de 2012.

La situación seguía siendo injusta, ya que según el gráfico de Scomp mi pensión debía ser de 94,5 UF en ese período. Esto impactó profundamente en mi proyección de vida, por lo que comencé a buscar respuestas y soluciones a mis inquietudes solicitando reuniones con la Superintendencia de Pensiones y con altos ejecutivos de AFP Capital (ver carta a la Superintendencia).

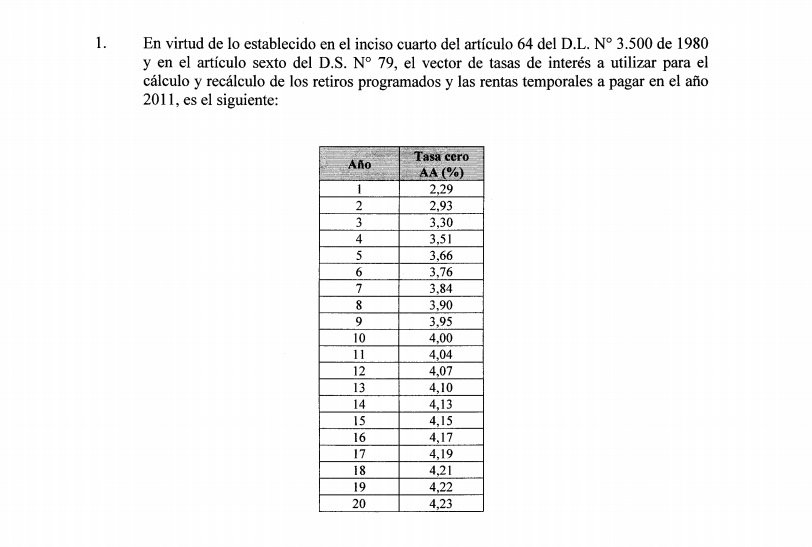

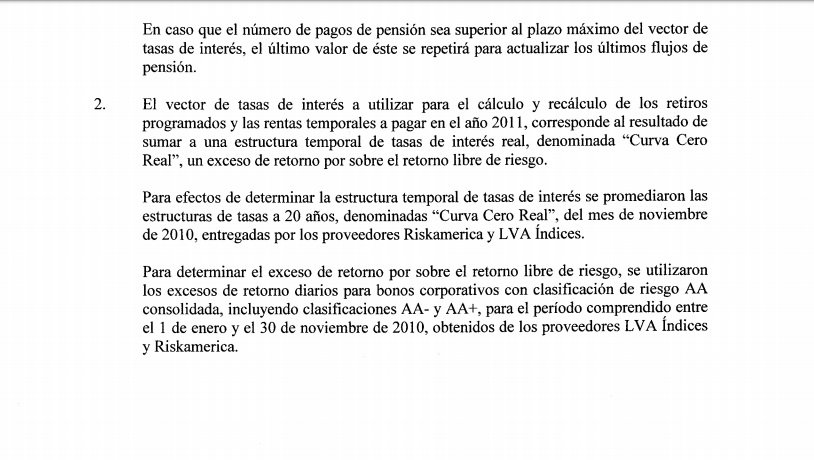

En esas reuniones me explicaron que el error al momento de recalcular mi pensión se debió a que no consideraron el total de las cotizaciones voluntarias, pero que de todas maneras el monto debía bajar. Y aquí está la trampa. En la modalidad de retiro programado, el monto de la pensión se recalcula cada año en base a un “vector” determinado por la rentabilidad y el capital del fondo. Nadie me había explicado eso al momento de optar por el retiro programado y a pesar de que todavía no puedo comprender cómo se calcula este crucial “vector”, solo pude enterarme de él en las reuniones que conseguí gracias a mi insistencia.

Pero la reunión clave vendría recién en enero de 2013, con el gerente general Eduardo Vildósola Cincinnati. En esa ocasión, el gerente de la AFP me ofreció una compensación de $5 millones para suplir la diferencia entre mi pensión real y la proyectada por Scomp entre 2011 y 2012. Pero había una condición: para recibir el dinero debía firmar un documento en el que me comprometía a renunciar o desistir de cualquier acción judicial, extrajudicial o administrativa a la que pudiera tener derecho en el futuro respecto a la diferencia de pensión en la modalidad de retiro programado. Firmé, a pesar de que a mi juicio la oferta no alcanzaba a cubrir todas mis pérdidas.

Este pago que me hizo la AFP es muy importante, para mí y para todos los pensionados que hemos sufrido este tipo de merma, pues demuestra que la administradora tiene responsabilidad por haberme perjudicado en el cálculo de mi pensión. De otra forma no se explica que haya decidido compensarme con una suma en efectivo.

Después de eso las mermas en mi jubilación no cesaron. Frente a la desesperación de ver cómo mi pensión seguía bajando considerablemente año a año, decidí cambiar a la modalidad de renta vitalicia con la compañía de seguro SURA (controladora de AFP Capital) y mi pensión quedó en 66,25 UF.

A raíz de estos hechos, en septiembre de 2015 la Superintendencia de Pensiones le solicitó a AFP Capital instruir una completa investigación mediante su Auditoría Interna (ver solicitud). En ese documento la superintendencia le consultó a la AFP si era efectivo que me habían pagado $5 millones en compensación a cambio de firmar un documento que busca impedirme iniciar acciones legales por el perjuicio sufrido.

La respuesta llegó el 23 de diciembre de 2015. En ella la superintendencia dejó constancia de los cálculos para definir el monto de cada año y comprobé que, incluso considerando el “vector”, me habían estado pagando menos de lo que correspondía. AFP Capital debió pagar esa diferencia depositando $124.598 en mi cuenta corriente el 17 de mayo de 2016.

En el documento, AFP Capital justifica el pago de los $5 millones como una repuesta a mi reclamo, ya que “no habría recibido una asesoría adecuada” por parte de la administradora al seleccionar la modalidad de pensión.

A pesar de todas las incongruencias y las soluciones a medias que conseguí solo gracias a las insistentes acciones que emprendí a la luz de estos hechos, la superintendencia concluye que “estos se han ajustado a los procedimientos que establece la normativa legal vigente, y están correctos” (ver respuesta completa).

En septiembre de este año, tras una nueva reunión con el jefe de gabinete del superintendente de Pensiones, Eduardo Olivares Concha, él me envió otra carta informando que se encuentran realizando un análisis jurídico sobre el pago de los $5 millones y que me informarían mediante un oficio sobre los resultados, lo que hasta ahora no se ha concretado (ver carta).

Después de ser testigo de la defensa corporativa que se ha levantado tras los cuestionamientos a las AFP, justificando las bajas pensiones de la mayoría de los afiliados por supuestas lagunas laborales y previsionales o por los bajos montos de los sueldos, creo que mi historia se transforma en una prueba irrefutable de que este sistema está mal concebido y es dañino incluso para los que hemos cotizado ininterrumpidamente durante toda nuestra vida laboral, entregándoles mes a mes el fruto de años de trabajo y ahorro. Solo cuatro años de jubilación me bastaron para sentir cómo me arrebataban lo que junté en 40 años de permanente esfuerzo.

Cabe preguntarse a cuántos cotizantes les ha estado ocurriendo lo mismo y cuánto dinero han perdido a manos de las AFP por no tener los conocimientos o la insistencia que tuve yo para reclamar por lo que me corresponde.

Espero que las comisiones gubernamentales que se forman para estudiar las reformas al sistema de AFP no solo integren a técnicos y académicos que manejan este tema desde el conocimiento teórico, sino también a personas que han sufrido los efectos perversos de este sistema y que tienen la experiencia y los conocimientos necesarios para hacer un aporte sustantivo en esa discusión. Desde ya me ofrezco a participar en esas instancias.

@impedanci Esto es lo que me refiero. Por eso, rentan bien, pero se roban los dineros. Leelo bien. No es un fake. Es verdad. Por eso digo, mucho cuidado cuando se jubile. Se roban los dineros.

Gerd Rath Tegtmeier, chileno hijo de austriaco y de 74 años, explica cómo la AFP, en tan solo 4 años, le ha arrebatado parte de sus ...

www.biobiochile.cl

RODOLFO MOSER ROSSEL

04.11.2016

Me paso algo similar con AFP Habitat, que me fue rebajando mi pension de invalidez año a año, sin explicacion. Tengo 103 MILLONES y una pension de 22UF que fue bajando. Escribi cartas a la Superintendencia (Solange Bernstein), y AFP Habitat, y nadie sabia explicar que era el VECTOR. (tengo copias de cartas) Subitamente - despues de 5 años de preguntar- me subieron la pension en 20%. y pregunte si hay un error. Respuesta : Sin explicacion. Puse en conocimiento de Felices y Forrados.