soushiro

Exiliado

- Registrado

- 2006/07/24

- Mensajes

- 58.452

- Sexo

- MOH

Te respondo cuando renuncie Piñera.....El team hienas aweonas fashiturras apoya esto, aunque se los violen a campo abierto.

@kronos @VeTusTo DeL MaiZ @nightelf @colilarga que no entiende las películas de monitos y se las tienen que explicar, el otaku mas weon de chile @soushiro, el fleto no asumido @Zar del Ganado el psicologo de masas de la u del mar @batfink y varios más.

Patroncito métamela más adentro por favor

Un zurdo tratando de entender algo economico:bubalon:

?, los inmundos comunistas son los que quieren echar mano a cada rato a las pensiones de los chilenos, no la derecha.

?, los inmundos comunistas son los que quieren echar mano a cada rato a las pensiones de los chilenos, no la derecha.

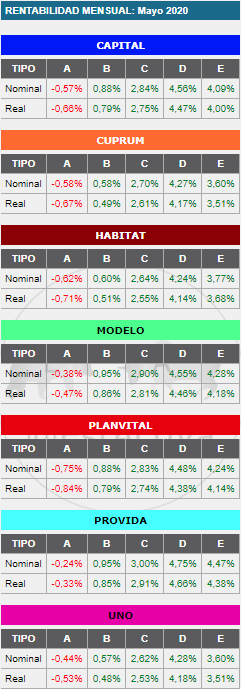

felices & forrados ya que les caga el negocio que no ha sido tan buen negocio (con rentabilidad promedio inferior a los grupos de mayor riesgo). Asi que nada mas que agregar...se ponen a jugar cambiandose de fondo como si fueran el lobo de wall street y despues lloran cuando tienen que mamarse las perdidas y culpan a las afp "me ehtan roando!!!"

felices & forrados ya que les caga el negocio que no ha sido tan buen negocio (con rentabilidad promedio inferior a los grupos de mayor riesgo). Asi que nada mas que agregar...se ponen a jugar cambiandose de fondo como si fueran el lobo de wall street y despues lloran cuando tienen que mamarse las perdidas y culpan a las afp "me ehtan roando!!!"  Chilebolsa, foro bursatil de verdad

Chilebolsa, foro bursatil de verdad